Cosa succede se il vostro P-Konto è troppo ricco? Quali opzioni avete per assicurarvi di avere abbastanza denaro a disposizione ogni mese? In questo articolo analizzeremo in dettaglio queste domande. Vale la pena di leggere questo articolo se avete superato l'P-Konto. Perché ci sono alcuni casi in cui ...

Che cosa succede se si guadagna troppo denaro con l'P-Konto? - Breve spiegazione

Cosa si può imparare qui

- Che cosa succede se si guadagna troppo denaro con l'P-Konto? - Breve spiegazione

- Che cos'è un P-Konto?

- Quando si deve effettuare una conversione del conto?

- Quando viene sequestrato il conto?

- Quanto denaro avete a disposizione per l'P-Konto?

- Che cosa succede se il denaro è troppo alto nell'P-Konto?

- Cosa succede se il denaro P-Konto ricevuto è superiore all'indennità?

- Non sono più disponibili pignoramenti? - Cosa succede se il denaro è troppo alto su P-Konto senza pignoramento?

- Cosa succede al saldo attivo dell'P-Konto se è inferiore all'indennità di pignoramento?

- Cosa si può fare se il denaro sul P-Konto supera l'importo esente da imposte?

- Conclusione: cosa succede con troppi soldi su P-Konto?

- Ci sono domande?

Ciò che accade sull'P-Konto con troppo denaro dipende dall'utilizzo o meno dell'P-Konto-.Superamento dell'importo esente da imposte hanno (Importi della moratoria) o se si tratta del multiplo Riporto del credito non utilizzato al mese successivo atti. Entrambi sono considerati un eccesso di denaro sull'P-Konto, anche se la franchigia viene superata solo nel primo caso.

Caso 1: P-Konto Importo dell'esenzione superato: Cosa succede?

Se si è superata la franchigia di P-Konto, l'opzione Il denaro sul Conto di erogazione bloccati e versati nuovamente al cliente nel mese successivo.. Pertanto, il denaro del conto di pagamento viene sempre utilizzato prima delle entrate effettive. Solo quando l'importo del conto di pagamento supera l'importo esente da imposte e non si utilizza più l'eccedenza nel mese successivola banca trasferisce il denaro al creditore. Se l'P-Konto non viene regolarmente superato, il denaro viene restituito dal conto di pagamento.

Altro nel capitolo "Che cosa succede se il denaro è troppo alto nell'P-Konto?"

Caso 2: Riporto del credito non utilizzato al mese successivo

È possibile riportare il credito non utilizzato sull'P-Konto al mese successivo. La trasmissione è possibile fino a tre volte. Il denaro è quindi disponibile all'inizio del mese successivo. Al quarto trasferimento del credito risparmiato, il denaro non è più soggetto a protezione e viene sequestrato. Anche se l'P-Konto non è stato superato, dopo il quarto trasferimento non si riavrà indietro il denaro non utilizzato.

Altro nel capitolo: credito non utilizzato sull'P-Konto al di sotto dell'indennità di pignoramento riportato al mese successivo

Confuso? È successo anche a me all'inizio! Se avete superato il vostro P-Konto e volete sapere se vi verrà restituito il denaro, potete anche controllare la vostra indennità, il vostro reddito e le vostre spese. in questa calcolatrice, per ottenere una rapida valutazione.

Che cos'è un P-Konto?

Se avete dei debiti e temete che il vostro conto venga pignorato, c'è un'opzione che dovreste prendere in considerazione. Si chiama P-Konto e vi aiuta a proteggere il vostro denaro dal pignoramento. Ciò significa che potete continuare a guadagnarvi da vivere. Se avete ricevuto un sollecito, l'P-Konto non è ancora necessario. Tuttavia, non appena si riceve un mandato di esecuzione, il conto può essere pignorato in qualsiasi momento.

Se avete ricevuto un ordine di pignoramento e trasferimento (PfüB), un creditore ha pignorato il vostro conto. Non appena la banca riceve un ordine di pignoramento e trasferimento, le viene vietato per legge di pagare il saldo del conto al debitore. Ciò significa che è possibile non hanno più accesso gratuito al conto. Ciò significa che non è più possibile prelevare denaro o effettuare trasferimenti. Se il vostro conto viene sequestrato durante la notte, non sarete più in grado di accedere al vostro denaro. Il sequestro del conto può quindi minacciare il vostro sostentamento, soprattutto se avete ancora un coniuge o dei figli da mantenere.

Un P-Konto vi aiuta in questa situazione. Esso garantisce semplicemente la vostra sopravvivenza, poiché l'importo di base non può essere trasferito al creditore. È possibile trasferire qualsiasi Girokonto in un P-Konto, oppure si può aprire un nuovo conto. Questo è possibile anche se il conto è già stato sequestrato. ancora possibile. Quanto più numerose sono le persone da mantenere con il proprio reddito, tanto più alto è il sussidio protetto sull'P-Konto. La banca non è autorizzata a trasferirla al creditore. Con un Calcolo del pignoramento è possibile calcolare facilmente l'indennità protetta per la propria situazione individuale.

Quando si deve effettuare una conversione del conto?

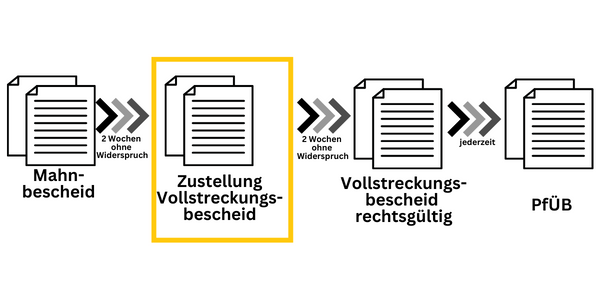

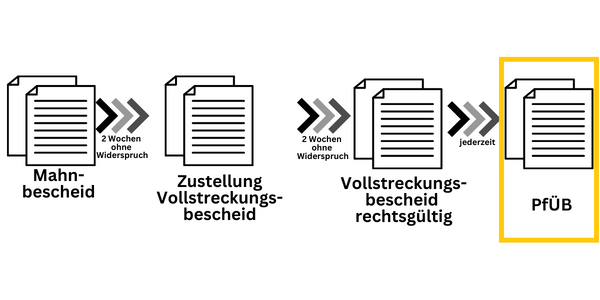

Se avete ricevuto un avviso di esecuzione, dovreste prendere seriamente in considerazione l'ipotesi di Conto prima del sequestro per proteggerli. Attraverso un Titolo esecutivo il credito del creditore è legalmente valido e può ora procedere al pignoramento dello stipendio o del conto corrente in qualsiasi momento. Il titolo esecutivo segue la citazione in mora ed è quindi la seconda delle tre fasi del pignoramento del conto. Se non vi opponete al titolo esecutivo, questo è valido per 30 anni e il creditore può richiedere un'ordinanza di pignoramento e trasferimento in qualsiasi momento.

Tuttavia, anche dopo aver ricevuto il titolo esecutivo, è possibile concordare con il creditore un pagamento rateale. Se l'accordo va a buon fine, il conto non verrà pignorato e non sarà più necessario convertirlo.

Quando viene sequestrato il conto?

Se non si interviene dopo la notifica del titolo esecutivo, questo diventa legalmente valido dopo 2 settimane. Con un titolo esecutivo legalmente valido, siete direttamente minacciati dal pignoramento del conto, poiché il creditore può ora richiedere un pignoramento tramite un PfüB in qualsiasi momento.

Tuttavia, è necessario Conversione del conto in P-Konto 1 mese dopo il ricevimento dell'allegato Tempo. Tuttavia, è consigliabile agire il prima possibile, poiché la banca ha bisogno di un massimo di quattro giorni lavorativi per convertire il conto. Se il vostro conto è in rosso, dovreste convertirlo immediatamente. Il motivo è riportato nel riquadro informativo.

Conto in rosso? - Fatelo convertire prima di ricevere il prossimo reddito!

Se il vostro conto è in rosso, dovreste chiuderlo se c'è una minaccia di sequestro. prima del ricevimento del reddito successivo in un P-Konto. Perché dopo la conversione in un P-Konto si hanno tutti i crediti fino all'importo della franchigia fiscale senza che il reddito sia compensato dall'importo negativo del conto. Anche il Centro di consulenza per i consumatori raccomanda questa soluzione.

Quanto denaro avete a disposizione per l'P-Konto?

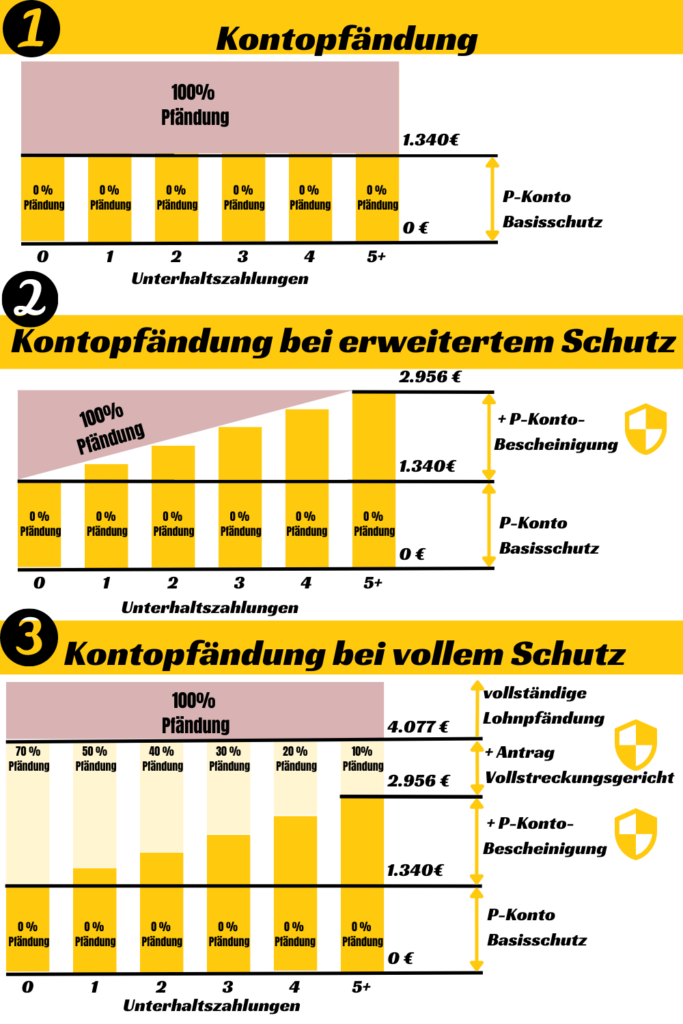

Dopo la conversione del conto, si avrà diritto all'indennità di base arrotondata sull'P-Konto per l'importo di 1.340 € sono disponibili. L'indennità è valida dal 1° luglio 2022 al 30 giugno 2023 e sarà aumentata il 1° luglio 2023. Se si hanno ancora figli o un coniuge da mantenere, è possibile adeguare di conseguenza l'importo esente da imposte. Anche gli assegni familiari vengono detratti integralmente dall'importo esente da imposte. Pagamenti arretrati dagli straordinari fino a 500 euro. Per aumentare la franchigia fiscale è necessario un certificato P-Konto. Questo vi permette di richiedere fino a 2.956 € al mese dal pignoramento. A seconda della vostra situazione personale, potete richiedere al tribunale dell'esecuzione fino a 4.077 € da crisi epilettiche.

L'infografica offre una panoramica del Quote sull'P-Konto:

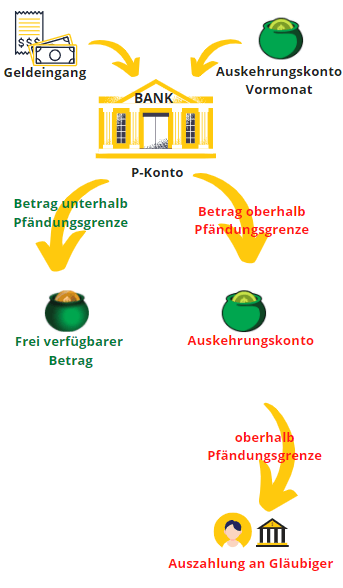

Che cosa succede se il denaro è troppo alto nell'P-Konto?

Se avete superato la franchigia prevista dall'P-Konto, la banca non invierà il denaro direttamente al creditore. Al contrario, il denaro che supera la franchigia viene trasferito in un fondo separato - il Conto di erogazione - trasferito. In questo caso, il denaro è ancora protetto dall'accesso dei creditori. Tuttavia, nemmeno voi, in quanto debitori, potete accedervi. La banca verserà il saldo del conto di pagamento come reddito al P-Konto anche il mese successivo.

Se si utilizza il denaro nel mese successivo, il saldo del credito riportato dal mese precedente viene utilizzato per primo (FIFO: first-in-first-out). Il principio FIFO è ora esplicitamente regolamentato (§ 899 ZPO) e garantisce che i saldi di credito che si esauriscono nel mese successivo non vengano pagati. Questo perché le eccedenze possono essere trasferite una sola volta. In questo modo si evita un esborso prematuro del denaro, poiché il saldo di credito trasferito non viene trasferito più volte a causa del FIFO se viene speso nel mese successivo.

Se nel mese successivo si supera nuovamente l'importo esente da imposte con il proprio reddito, la banca tratterrà nuovamente la differenza attraverso il conto di pagamento. Se nel mese successivo non si è più in grado di utilizzare interamente il credito trasferito, anche il conto di pagamento supererà a un certo punto l'importo esente da imposte. In questo caso, l'eccedenza viene riportata due volte al mese successivo. Secondo il § 900 dello ZPO, questo è considerato "troppo denaro nel P-Konto" e quindi la banca paga l'eccedenza ai creditori.

P-Konto superato: Cosa succede? - Se avete superato la franchigia P-Konto, il denaro verrà bloccato nel conto di pagamento e vi verrà nuovamente versato il mese successivo. La banca trasferirà il denaro al creditore solo se l'importo del conto di pagamento supera la franchigia e se non utilizzate più l'eccedenza nel mese successivo. In sintesi, ciò significa Se la franchigia sull'P-Konto viene superata due volte, la banca trasferisce il denaro al creditore!

Ecco il testo legale corrispondente del § 900 ZPO sulla moratoria di pagamento per gli importi in eccesso sull'P-Konto:

§ Sezione 900 Moratoria sul trasferimento al creditore

(1) Se i saldi a credito futuri su un Pfändungsschutzkonto sono sequestrati e trasferiti al creditore, il terzo debitore può (Nota: la banca è il terzo debitore) pagare o depositare l'importo al creditore solo dopo la fine del mese solare successivo alla rispettiva registrazione del credito; [...]

(2) I saldi di credito che non sono stati pagati al creditore entro la scadenza del termine di cui al comma (1) o che non possono essere depositati entro tale termine sono saldi di credito ai sensi della sezione 899 (1) frase 1 nel mese di calendario successivo all'iscrizione del credito.

Fonte: ZPO § 900 - dejure.org

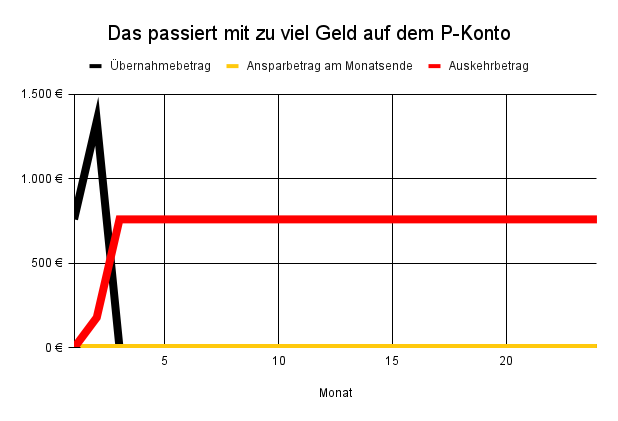

Un semplice esempio di ciò che accade con troppi soldi sull'P-Konto

Ad esempio, se avete un'indennità di 1.340 euro e un reddito netto di 2.100 euro, nel primo mese 760 euro confluiranno nel conto di pagamento. La banca verserà quindi al vostro P-Konto solo l'indennità di 1.340 euro.

- Reddito: € 2.100

- Franchigia fiscale: 1.340 euro

- Spese: La franchigia fiscale è stata completamente utilizzata (1.340 euro).

Nel secondo mese, con gli stessi guadagni, altri 760 euro confluiranno nel conto di pagamento. Il lavoratore riceverà nuovamente 1.340 euro sul P-Konto per coprire le spese di sostentamento. Tuttavia, ora sul conto di pagamento c'è un totale di 1.520 euro (2 × 760 euro), che supera l'indennità di 1.340 euro. La banca paga quindi la differenza di 180 euro. (1.520 € – 1.340 €) al creditore.

Nei mesi successivi, l'eccedenza rispetto all'importo esente da imposte viene trasferita per intero al creditore, poiché le eccedenze possono essere trasferite una sola volta al mese successivo. Ciò significa che il Creditore d'ora in poi € 760 sarà trasferita dal vostro reddito di 2100 euro. A questo punto vi resterà solo l'indennità di pignoramento di 1340 euro da spendere.

Qui troverete gli importi versati per l'esempio.

| mese | Importo versato |

|---|---|

| 1 | 0 € |

| 2 | 180 € |

| 3 | 760 € |

| 4 | 760 € |

| 5 | 760 € |

| 6 | 760 € |

Esempio di calcolo dell'importo versato con un importo netto di € 2.100 e un'indennità di € 1.340

Calcolate cosa si intende per troppo denaro nell'P-Konto

Non è facile capire cosa si intende per troppo denaro nel P-Konto ai sensi della Sezione 899 e della Sezione 900 del Codice di procedura civile. Questo perché esistono diverse franchigie e periodi di grazia per il denaro bloccato nel conto di pagamento. Per questo motivo abbiamo creato un calcolatore di facile utilizzo con il quale è possibile calcolare l'importo versato al creditore con solo 3 voci.

Dopo aver inserito il vostro Importo esente da imposte e Reddito la calcolatrice calcola Trasferire gli importi al mese successivo e il Importo pagato al creditore. Potete anche pagare il vostro mensile Spese per inserire un possibile importo risparmiato sull'P-Konto. La calcolatrice può essere utilizzata senza registrazione.

Avviare il computer(si apre in una nuova scheda)

Cosa succede se il denaro P-Konto ricevuto è superiore all'indennità?

Quando il P-Konto ingresso gel più alto è superiore all'importo esente da imposte, il denaro confluisce inizialmente in un fondo gestito separatamente. Questo è il Conto di erogazione. La banca non sequestra immediatamente il denaro in eccesso. Al contrario, la banca raccoglie prima il denaro in un fondo separato. Solo quando questo fondo supera la franchigia, la banca incamera il denaro.

Il denaro viene inizialmente trasferito sul conto di erogazione dal Accesso ai creditori protetto. Tuttavia, è possibile non possono accedervi da soli. Invece, verrà "versato" come reddito nel mese successivo. Se nel mese successivo il vostro reddito è inferiore all'importo esente da imposte, il vostro reddito sarà sostituito dal denaro del conto di pagamento. fino all'importo esente da imposte. Il resto rimane nel conto di erogazione.

Se nel mese successivo si riceve nuovamente denaro in eccesso rispetto all'indennità di pignoramento sull'P-Konto, l'importo sul conto di erogazione aumenterà fino a quando la somma di denaro non supererà l'indennità. La banca versa questa eccedenza al creditore. Ciò significa che la doppia franchigia (sul P-Konto come denaro in entrata protetto mensilmente + la riserva sul conto di erogazione) è protetta dall'accesso dei creditori. Tuttavia, voi stessi potete disporre solo della singola indennità, poiché né i debitori né i creditori possono prelevare denaro dal conto di erogazione. Dalla riforma del P-Konto nel 2021, il collegamento è stato regolamentato nelle sezioni 899 e 900 dello ZPO.

È possibile lavorare con controllate voi stessi questa calcolatricese il vostro reddito non è più protetto dall'P-Konto. Il calcolatore mostra anche quando e quanto verrà versato ai creditori.

Non sono più disponibili pignoramenti? - Cosa succede se il denaro è troppo alto su P-Konto senza pignoramento?

Se non c'è un pignoramento sul conto, è possibile utilizzare il modulo P-Konto per intero. Quindi, se avete impostato l'P-Konto per precauzione e non è ancora avvenuto un sequestro, non è necessario che il sistema si attivi, quindi non succede nullase nel vostro P-Konto confluisce troppo denaro e avete superato la franchigia. È quindi possibile creare un Pfändungsschutzkonto come precauzione per essere preparati in caso di pignoramento. Se i creditori sono già stati pagati e quindi non c'è più alcun pignoramento, non succederà nulla se l'P-Konto è troppo pieno di denaro.

Se avete troppo denaro nel vostro P-Konto, non succederà nulla senza un pignoramento se la franchigia viene superata. Potete gestire il conto come di consueto e prepararvi ad affrontare un'emergenza per garantirvi il sostentamento.

Cosa succede al saldo attivo dell'P-Konto se è inferiore all'indennità di pignoramento?

Se avete una franchigia elevata che non utilizzate completamente con il vostro reddito, potete anche riportare la franchigia ai mesi successivi. Tuttavia, ci sono alcuni accorgimenti da tenere presenti per evitare che il denaro venga trasferito ai creditori. Contrariamente a quanto si potrebbe pensare, la protezione dal pignoramento sull'P-Konto non si applica completamente ai redditi inferiori all'indennità di pignoramento. È inoltre necessario utilizzare il denaro in modo che non venga trasferito ai creditori.

È possibile riportare il credito non utilizzato sull'P-Konto al mese successivo. La trasmissione è possibile fino a tre volte. Il denaro sarà quindi disponibile all'inizio del mese successivo. Al quarto trasferimento di credito risparmiato, il denaro non è più soggetto a protezione e sarà sequestrato anche se il vostro P-Konto non è stato superato una volta.

La sezione 899 dello ZPO afferma quanto segue:

Se il debitore non dispone, nel rispettivo mese solare, di beni per un ammontare pari all'importo totale esente da pignoramento ai sensi del paragrafo 1, tali beni devono essere credito non utilizzato nei tre mesi di calendario successivi oltre al saldo attivo protetto ai sensi del paragrafo 1 non sono coperti dal pignoramento. Le cessioni devono essere compensate con il saldo del credito che è stato accreditato per la prima volta al Pfändungsschutzkonto.

Fonte: § 899 ZPO - dejure.org

Se non si consuma l'intera indennità entro la fine del mese, il denaro verrà spostato sul conto di pagamento anche se il reddito è inferiore all'indennità e trasferito ai creditori a partire dal quarto trasferimento del mese successivo.

Ciò significa che avete troppi soldi sul vostro P-Konto anche se guadagnate meno della franchigia.

Se avete in programma un acquisto importante, potete pensare di ritirare il denaro alla fine del mese, in modo che non venga versato.

Il termine "indennità" è in qualche modo fuorviante con l'P-Konto, perché il denaro non è "liberamente" disponibile, ma può essere sequestrato se non si spendono le somme trasferite.

D'altra parte, il sequestro più rapido del denaro consente anche di liberarsi dai debiti più velocemente.

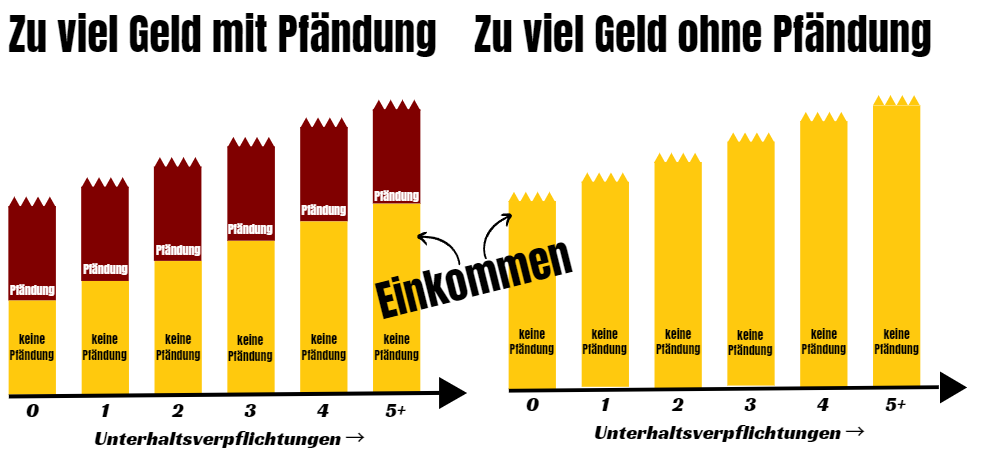

In caso di pignoramento senza superamento della franchigia P-Konto, il legislatore parte dal presupposto che non si ha necessariamente bisogno di denaro trasferito più volte per vivere. Ha quindi dato priorità al soddisfacimento dei creditori rispetto all'accumulo di ulteriori beni sull'P-Konto.

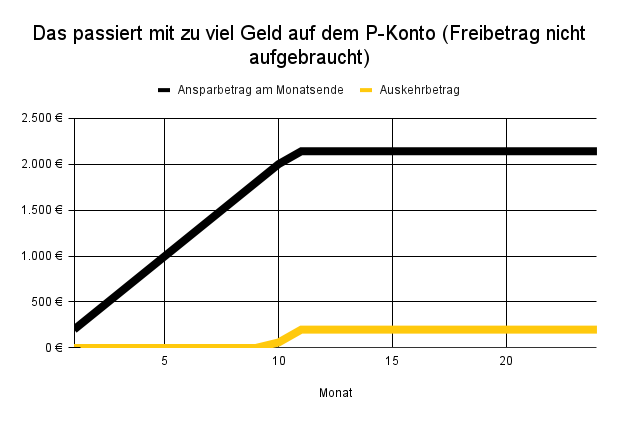

Il grafico e la tabella della prossima sezione illustrano cosa succede al credito non utilizzato nell'P-Konto.

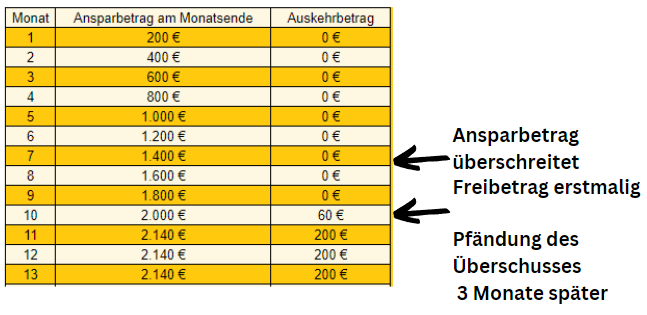

Esempio: saldo a credito non utilizzato sull'P-Konto: pagamento del denaro anche se il reddito < importo esente da imposte

Ipotizziamo una persona con i seguenti dati:

- Franchigia fiscale: 1.340 euro

- Reddito: € 1.000

Spese: 800 €

Si risparmiano quindi 200 euro al mese a causa del basso livello di spesa. Il calcolo mostra che nel settimo mese l'importo risparmiato supera per la prima volta l'importo esente da imposte. Tre mesi dopo (mese 10) si inizia a versare 60 euro, poiché è la terza volta che si supera l'importo esente da imposte (nei mesi 7, 8 e 9). Nei mesi successivi, l'importo mensile di risparmio di 200 euro viene versato interamente ai creditori (§ 899 ZPO).

Cosa si può fare se il denaro sul P-Konto supera l'importo esente da imposte?

Se si supera la franchigia, il denaro non viene trasferito direttamente ai creditori. La banca metterà nuovamente a disposizione l'eccedenza nel mese successivo. La banca trasferisce il denaro al creditore solo se non è più possibile utilizzare il riporto nel mese successivo e trasferirlo nuovamente. Il trasferimento del denaro ai creditori vi aiuterà a liberarvi dai debiti.. Questo aspetto positivo deve essere preso in considerazione prima di cercare modi per ridurre al minimo i costi. Ingannare P-Konto può.

Se volete comunque sequestrare il meno possibile, avete le seguenti opzioni:

Prelevare il credito non utilizzato al di sotto della franchigia: Se il vostro assegno personale è superiore alle vostre spese, potete prelevare l'importo rimanente alla fine del mese. Ma attenzione: prima di prelevare il denaro, dovete assolutamente effettuare in anticipo i bonifici importanti, altrimenti verranno bloccati. Ad esempio: affitto, gas, elettricità, internet e telefono cellulare. Pensate anche agli addebiti diretti per evitare problemi successivi..

Aumento dell'indennità: È possibile aumentare l'importo regolare esente da imposte se si devono pagare gli alimenti per i figli o per il coniuge (che vive separatamente o congiuntamente). È inoltre possibile ottenere un aumento dell'assegno una volta sola se si ricevono pagamenti arretrati. Ma anche se lavorate in regime di straordinario, il denaro non sarà sequestrato su richiesta, o almeno solo in parte.

Ridurre il reddito e lavorare meno: Se riducete le ore di lavoro, vi verrà pignorata una parte minore del vostro conto o del vostro stipendio.

Rinnovo del certificato: I certificati P-Konto spesso scadono dopo 2 anni. Ricordatevi di rinnovare per tempo!

Doppia crisi Rifiuto con richiesta: Potete evitare il pignoramento del vostro stipendio e del vostro conto corrente rivolgendovi al tribunale dell'esecuzione.

Cercare un accordo con la cancellazione del debito: Cercare di ottenere la cancellazione del debito e offrire al creditore una somma superiore a quella che riceverebbe in caso di insolvenza privata, ma inferiore all'importo totale del debito.

Conclusione: cosa succede con troppi soldi su P-Konto?

La situazione dell'eccesso di denaro nell'P-Konto dipende dal fatto che si sia superata la franchigia dell'P-Konto (importi di moratoria) o che si tratti di un riporto multiplo di credito non utilizzato al mese successivo. Entrambi i casi vengono considerati come eccesso di denaro nel P-Konto, anche se la franchigia viene superata solo nel primo caso.

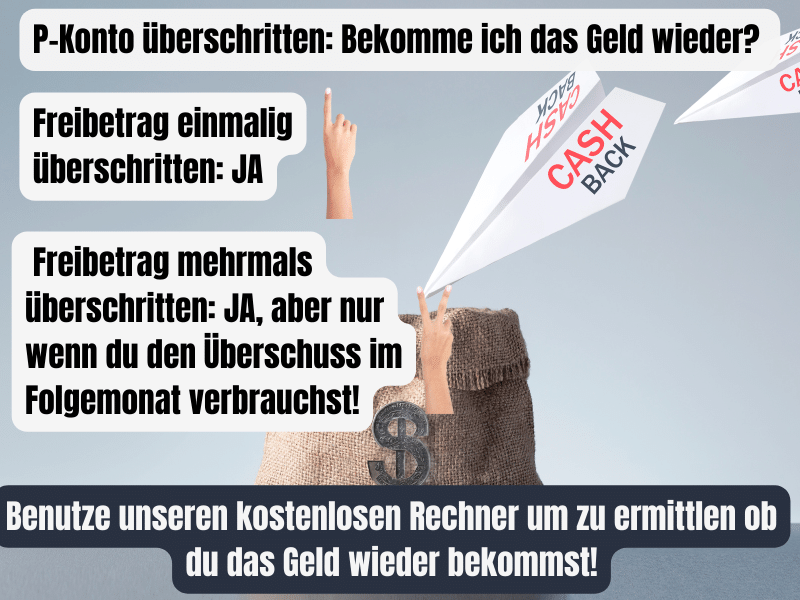

P-Konto superato: Posso riavere i soldi?

Se avete superato la franchigia P-Konto, il denaro viene bloccato nel conto di pagamento e vi viene nuovamente versato il mese successivo. Ciò significa che il denaro del conto di prelievo viene utilizzato sempre prima del reddito effettivo. La banca trasferisce il denaro al creditore solo quando l'importo del conto di erogazione supera la franchigia e non si utilizza più l'eccedenza nel mese successivo. Se l'P-Konto non viene regolarmente superato, riceverete il denaro dal conto di pagamento.

Cosa succede al credito non utilizzato sull'P-Konto? - È possibile trasferire il credito non utilizzato sull'P-Konto al mese successivo. Il trasferimento è possibile fino a tre volte. Il denaro sarà quindi disponibile all'inizio del mese successivo. Al quarto trasferimento del credito risparmiato, il denaro non è più soggetto a protezione e viene sequestrato. Anche se l'P-Konto non è stato superato, dopo il quarto trasferimento non si riavrà indietro il denaro non utilizzato.

Se avete superato il vostro P-Konto e volete sapere se vi verrà restituito il denaro, potete anche inserire la vostra indennità, il vostro reddito e le vostre spese in questo calcolatore per ottenere una rapida valutazione.

Avviare il computer(si apre in una nuova scheda)

Ci sono domande?

Scrivete un commento descrivendo la vostra situazione o trovate qui le risposte alle domande comuni di altre persone che hanno avuto problemi con il loro P-Konto troppo pieno e non sapevano esattamente se la franchigia era già stata superata.

Cosa succede al denaro che supera la franchigia P-Konto?

Se nel mese successivo si riceve nuovamente denaro in eccesso rispetto all'indennità di pignoramento sull'P-Konto, l'importo sul conto di erogazione aumenterà fino a quando la somma di denaro non supererà l'indennità. Solo questa eccedenza viene versata al creditore. Ciò significa che la doppia indennità è protetta dall'accesso dei creditori. Tuttavia, voi stessi potete disporre solo dell'indennità singola.

P-Konto L'importo esente da imposte è stato superato: Come posso ottenere i miei soldi?

Se la franchigia P-Konto viene superata, il denaro confluisce nel conto di rimborso. Né voi né il creditore potete accedervi. Potete disporre del denaro da questo conto solo se il vostro reddito mensile è inferiore all'importo esente da imposte. In alternativa, è possibile richiedere un aumento dell'importo esente da imposte per poter accedere al denaro dal conto di pagamento nel mese successivo.

Quanto denaro si può avere con un P-Konto?

È possibile risparmiare tutto il denaro sul P-Konto fino a quando non è più possibile utilizzare completamente il saldo riportato dal mese precedente. L'importo dipende dal reddito, dalle spese e dalla franchigia. È possibile utilizzare questa calcolatrice calcolare quanto denaro è consentito avere sul proprio P-Konto.