Un Notation de crédit est une évaluation de la solvabilité d'un débiteur. La notation de crédit indique la probabilité qu'un débiteur effectue des paiements complets et en temps voulu à un prêteur. Il existe à la fois interne aussi bien que externe Les notations de crédit. Les notations de crédit internes sont établies par la banque elle-même, tandis que les notations de crédit externes sont établies par des agences de notation indépendantes telles que la Schufa. Les notations de crédit internes et externes servent à évaluer le risque de crédit d'un débiteur pour les créanciers et investisseurs potentiels. Les notations de crédit externes peuvent également faciliter l'émission d'obligations et d'autres titres de créance.

Notation interne de crédit

Ce que tu peux apprendre ici

La notation interne de crédit est une procédure utilisée par les établissements de crédit et autres institutions financières pour évaluer la solvabilité des emprunteurs. Elle est utilisée pour évaluer les risques de crédit associés à l'octroi d'un prêt à un emprunteur donné. La notation interne de crédit fait partie de la gestion du risque de crédit d'une banque et aide l'établissement de crédit à évaluer et à gérer les risques liés à l'octroi de crédits.

Notation de crédit externe

Une notation de crédit externe est effectuée par des agences d'évaluation du crédit. Les agences de renseignements commerciaux les plus connues en Allemagne sont : la SCHUFA, Boniversum Creditreform, Bürgel, Deltavista et Infoscore. Les agences de crédit collectent et enregistrent des données sur les consommateurs. Les agences de crédit utilisent ces données pour établir une notation de crédit externe qu'elles mettent ensuite à la disposition de la banque. Lorsqu'une banque renonce à une notation de crédit externe, on parle également d'un "crédit sans Schufa" ou d'un Crédit suisse. Le nom vient du fait que ces crédits venaient autrefois de Suisse.

Critères quantitatifs de la notation de crédit

Utiliser les notations de crédit internes et externes des critères quantitatifs mesurables pour évaluer la situation financière d'un particulier ou d'une entreprise.

à particuliers les revenus, les dépenses et le patrimoine (notamment en cas de Financement de la construction) ont été inclus dans l'analyse quantitative.

à Entreprise le bilan ou le compte de résultat sont importants. Mais le ratio de fonds propres, le rendement du chiffre d'affaires, la rentabilité des fonds propres, les liquidités, le taux d'endettement et la situation de la trésorerie jouent également un rôle.Il s'agit par exemple du ratio de fonds propres, du rendement du chiffre d'affaires, de la rentabilité des fonds propres, des liquidités, du taux d'endettement et de la situation de la trésorerie. La banque ou l'agence de renseignements regroupe ces critères dans un modèle de notation qui évalue la solvabilité de l'entreprise.

L'analyse quantitative est donc en grande partie basée sur des données historiques. Toutefois, les banques essaient de plus en plus d'anticiper dans l'analyse quantitative. Ainsi, les prêteurs accordent des points supplémentaires si l'emploi est considéré comme particulièrement sûr ou se laissent convaincre par les calculs d'investissement des entreprises en expansion.

Critères qualitatifs de la notation de crédit

Contrairement aux critères quantifiables, les critères qualitatifs de la notation de crédit sont difficilement mesurables. Souvent, les banques déterminent les données par le biais de questionnaires. En revanche, les agences de crédit reçoivent les données pour l'analyse qualitative de la part de partenaires contractuels. Elles procèdent ensuite à une évaluation de la solvabilité d'un emprunteur sur la base de ses caractéristiques personnelles. Il s'agit par exemple de la profession, du lieu de résidence et de l'âge de l'emprunteur. En règle générale, les personnes en milieu de vie sont celles qui obtiennent le plus facilement un crédit. Les personnes très jeunes ou celles qui ont déjà quitté la vie active n'obtiennent souvent, en raison du rating de crédit qualitatif, que des crédits à la consommation. Crédits en cas de mauvaise solvabilité ou un Crédit aux retraités. Pour les crédits aux entreprises, la notation de crédit est enrichie par des facteurs d'influence qualitatifs tels que la position sur le marché, la compétitivité ainsi qu'une évaluation des perspectives d'avenir. La notation sectorielle est également un facteur de notation qualitatif. La Schufa considère ici les perspectives d'un secteur entier.

Classement dans les catégories de notation

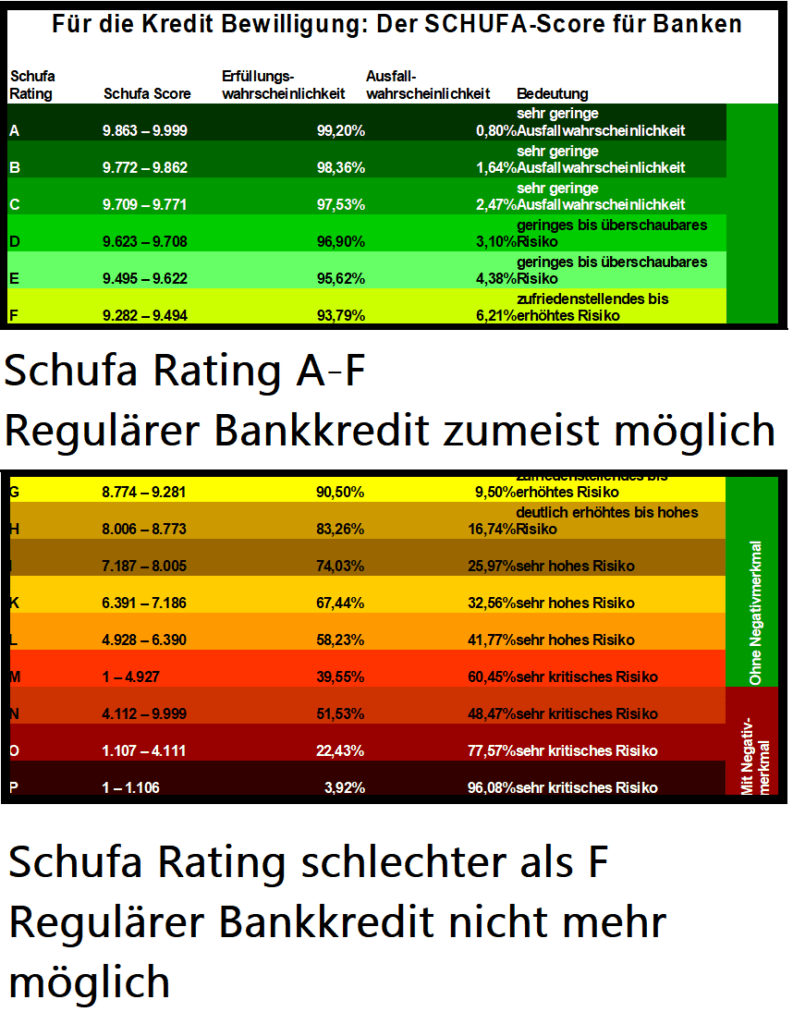

La notation est le classement de l'emprunteur dans une certaine classe de notation. Ce classement est effectué sur la base des critères quantitatifs et qualitatifs de la notation de crédit. Les classes de notation sont généralement indiquées par des lettres ou des chiffres. La classe de notation la plus élevée est généralement la classe A, suivie des classes B, C, D et E. Plus la classe de notation est basse, plus la solvabilité de l'emprunteur est mauvaise. Les classes de notation peuvent varier en fonction de l'agence de crédit et de l'établissement de crédit.

Avec un score de base Schufa de plus de 9282 points une notation de A à F est possible d'obtenir un crédit auprès de la plupart des banques. En revanche, si ta note est inférieure ou si tu as une caractéristique négative, tu dois renoncer à un Crédit malgré un Schufa négatif ou essayer de faire supprimer l'inscription négative. Cela peut se faire par exemple via bonifier* possible.

La détermination de la solvabilité chez Bon-Kredit

bon crédit* est un intermédiaire de crédit qui peut aider les emprunteurs à trouver un crédit. Pour déterminer la solvabilité d'un emprunteur, Bon-Kredit utilise un système interne de notation de crédit basé sur des critères quantitatifs et qualitatifs. Bon-Kredit classe ainsi l'emprunteur dans une certaine catégorie de notation. Bon-Kredit utilise ensuite cette notation pour déterminer si l'emprunteur est éligible pour un crédit et auprès de quelle banque. Ensuite, le fournisseur fait pour toi la demande correspondante auprès d'une banque qui correspond à ta solvabilité.

*Lien affilié : Si tu accèdes à un fournisseur via l'un de ces liens depuis mon site web, il se peut que je reçoive une commission. Cela n'entraîne pas de frais supplémentaires pour toi. Pour l'utilisation de ces liens, un ❤️ MERCI ! ❤️

Avertissement : il s'agit d'informations bien documentées, mais qui ne sont pas contraignantes pour autant.