A Kredi notu bir borçlunun kredi itibarının değerlendirilmesidir. Kredi notu, bir borçlunun bir borç verene tam ve zamanında ödeme yapma olasılığını gösterir. Her ikisini de verir iç yanı sıra dış Kredi derecelendirmeleri. İç kredi derecelendirmeleri bankanın kendisi tarafından üretilirken, dış kredi derecelendirmeleri Schufa gibi bağımsız derecelendirme kuruluşları tarafından üretilir. İç ve dış kredi derecelendirmeleri, potansiyel alacaklılar ve yatırımcılar için bir borçlunun kredi riskini değerlendirmek için kullanılır. Dış kredi derecelendirmeleri de tahvil ve diğer borçlanma araçlarının ihracını kolaylaştırabilir.

İç kredi derecelendirmesi

Burada öğrenebilecekleriniz

İç kredi derecelendirmesi, kredi kuruluşları ve diğer finansal kuruluşlar tarafından borçluların kredi değerliliğini değerlendirmek için kullanılan bir prosedürdür. Belirli bir borçluya kredi verilmesiyle ilişkili kredi risklerini değerlendirmek için kullanılır. İç kredi derecelendirmesi, bir bankanın kredi riski yönetiminin bir parçasıdır ve kredi kuruluşunun kredilendirme risklerini değerlendirmesine ve yönetmesine yardımcı olur.

Dış kredi notu

Harici bir kredi derecelendirmesi kredi kuruluşları tarafından gerçekleştirilir. Almanya'da en iyi bilinen kredi kuruluşları şunlardır: SCHUFA, Boniversum Creditreform, Bürgel, Deltavista ve Infoscore. Kredi kuruluşları tüketicilerden veri toplar ve depolar. Kredi kuruluşları bu verileri harici bir kredi notu oluşturmak için kullanır ve daha sonra bunu bankaya sağlar. Bir banka harici bir kredi notundan feragat ederse, bu aynı zamanda "Schufa'siz kredi" veya "Schufa'siz kredi" olarak da adlandırılır. İsviçre kredisi. Adı, bu kredilerin eskiden İsviçre'den gelmesinden gelmektedir.

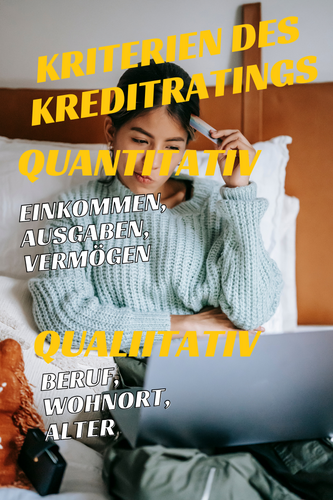

Kredi derecelendirmesinin nicel kriterleri

İç ve dış kredi derecelendirmelerini kullanın Ölçülebilir nicel kriterler Bir bireyin veya bir şirketin mali durumunu değerlendirmek için.

At Özel şahıslar Gelir, gider ve varlıklar (özellikle İnşaat finansmanı) nicel analize dahil edilmiştir.

At Şirket Buna karşılık, bilanço veya kar ve zarar hesabı önemlidir. Ancak öz sermaye oranı, satış getirisi, öz sermaye getirisi, likidite, borç oranı ve nakit akışı durumu da rol oynar. Bunlar arasında örneğin öz sermaye oranı, satış getirisi, öz sermaye getirisi, likidite, borç oranı ve nakit akışı durumu yer alır. Banka veya kredi kuruluşu bu kriterleri şirketin kredibilitesini değerlendiren bir derecelendirme modelinde özetler.

Bu nedenle kantitatif analiz büyük ölçüde geçmiş verilere dayanmaktadır. Ancak bankalar da niceliksel analizde giderek daha fazla ileriye bakmaya çalışmaktadır. Örneğin, kredi verenler, işin özellikle güvenli olduğu düşünülüyorsa ek puan vermekte veya genişleyen şirketlerin yatırım hesaplamalarına ikna olmaktadır.

Kredi derecelendirmesinin niteliksel kriterleri

Niteliksel kredi derecelendirme kriterlerinin ölçülmesi, sayısallaştırılabilir kriterlerin aksine zordur. Bankalar verileri genellikle anketler yoluyla belirler. Kredi kuruluşları ise niteliksel analiz için verileri sözleşmeli ortaklarından alırlar. Daha sonra borçlunun kişisel özelliklerine dayanarak kredi itibarına ilişkin bir değerlendirme yaparlar. Bunlar arasında örneğin borçlunun mesleği, ikamet ettiği yer ve yaşı yer alır. Genel olarak, orta yaştaki insanlar kredi almak için en kolay zamana sahiptir. Çok genç insanlar veya çalışma hayatından çoktan emekli olmuş kişiler genellikle yalnızca nitelikli kredi notu nedeniyle kredi alırlar. Zayıf kredi notuna sahip krediler ya da Emekli kredisi. Kurumsal krediler söz konusu olduğunda, kredi notu pazar konumu, rekabet gücü ve gelecek beklentilerinin değerlendirilmesi gibi niteliksel faktörlerle zenginleştirilir. Sektör derecelendirmesi de niteliksel bir derecelendirme faktörüdür. Schufa bütün bir sektörün görünümüne bakar.

Derecelendirme sınıflarında sınıflandırma

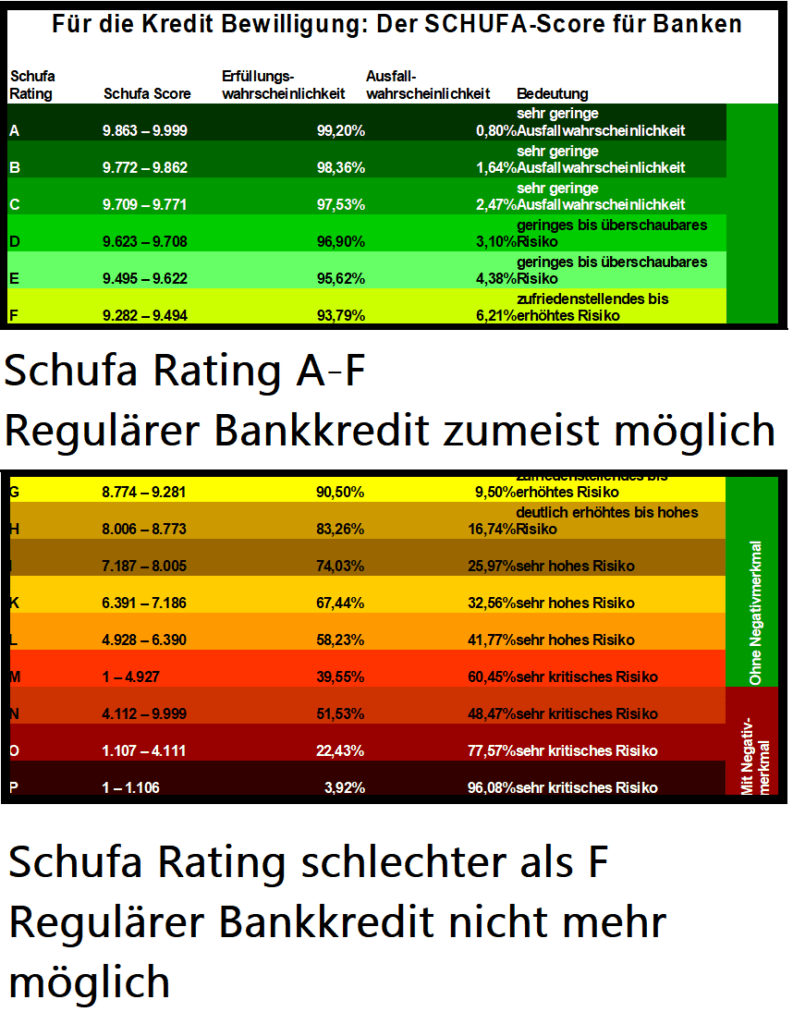

Derecelendirme, borçlunun belirli bir derecelendirme sınıfına sınıflandırılmasıdır. Bu sınıflandırma, kredi derecelendirmesinin nicel ve nitel kriterleri temelinde yapılır. Derecelendirme sınıfları genellikle harfler veya sayılarla gösterilir. En yüksek derecelendirme sınıfı genellikle A sınıfıdır ve bunu B, C, D ve E takip eder. Derecelendirme sınıfı ne kadar düşükse, borçlunun kredi itibarı o kadar kötüdür. Derecelendirme sınıfları kredi kuruluşuna ve kredi kurumuna bağlı olarak değişebilir.

Schufa taban puanının 9282'den fazla olması ve A-F notu ile çoğu bankadan kredi alabilirsiniz. Ancak daha düşük bir not veya olumsuz bir özellik ile kredi için beklemeniz gerekecektir. Negatif Schufa'ye rağmen kredi veya olumsuz girişin kaldırılmasını sağlamaya çalışın. Bu, örneğin şu yolla yapılabilir Bonify* mümkün.

Bon-Kredit'te kredi değerliliğinin belirlenmesi

Bon-Kredit* borçluların kredi bulmalarına yardımcı olabilecek bir kredi komisyoncusudur. Bon-Kredit, bir borçlunun kredibilitesini belirlemek için nicel ve nitel kriterlere dayalı dahili bir kredi derecelendirme sistemi kullanır. Bununla Bon-Kredit, borçluyu belirli bir derecelendirme sınıfına yerleştirir. Bon-Kredit daha sonra bu derecelendirmeyi borçlunun kredi için uygun olup olmadığını ve hangi bankadan kredi alacağını belirlemek için kullanır. Sağlayıcı daha sonra ilgili başvuruyu kredi değerliliğinize uyan bir bankaya gönderir.

*Ortaklık bağlantısı: Web sitemden bir sağlayıcıya gitmek için bu bağlantılardan birini kullanırsanız, bir komisyon alabilirim. Sizin için ek bir maliyet yoktur. Bu bağlantıları kullandığınız için ❤️ TEŞEKKÜRLER! ❤️

Sorumluluk Reddi: Bu iyi araştırılmış ancak bağlayıcı olmayan bir bilgidir.