In caso di pignoramento, è consigliabile assicurarsi la propria esistenza con una Pfändungsschutzkonto aperto. In alternativa, è possibile convertire il conto esistente in un Pfändungsschutzkonto. Sebbene i conti P promettano di proteggere i saldi di credito, può accadere che un Pagamento non è possibile sull'P-Konto nonostante il credito. Spesso si ha legalmente diritto al credito, ma il prelievo allo sportello automatico o il bonifico non funzionano. Se non è possibile prelevare fondi nonostante l'P-Konto, questo può mettere rapidamente a rischio il vostro sostentamento. Soprattutto se si hanno obblighi di mantenimento per altre persone. In questo articolo andiamo a fondo del problema di fondo.

Per questo elenchiamo 9 motivi perché potrebbe non essere possibile effettuare un prelievo sul proprio P-Konto nonostante il saldo attivo. Alla fine dell'articolo troverete anche un Lista di controlloche si può utilizzare per verificare perché non è possibile effettuare un pagamento sull'P-Konto nonostante un saldo esistente.

I fatti più importanti relativi all'assenza di rimborso nonostante un saldo attivo sull'P-Konto sono riassunti in questo modo

Cosa si può imparare qui

- I fatti più importanti relativi all'assenza di rimborso nonostante un saldo attivo sull'P-Konto sono riassunti in questo modo

- Che cos'è un P-Konto?

- Quali quote sono protette dalle misure di sequestro sull'P-Konto?

- Quando non viene effettuato alcun pagamento sull'P-Konto nonostante un saldo attivo?

- 1. nessun pagamento nonostante il saldo attivo, in quanto la franchigia P-Konto è stata superata

- 2. se i pagamenti in entrata non sono ancora stati registrati, non ci sarà alcun pagamento nonostante il saldo attivo dell'P-Konto.

- 3. la banca non ha ancora controllato il pagamento in entrata

- 4. se è stato stanziato un addebito, la banca può già detrarlo dalla franchigia

- 5. se i guadagni sono superiori all'importo esente da imposte, non c'è un'ordinanza del giudice dell'esecuzione

- 6. il pagamento supplementare da parte del centro per l'impiego non è stato comunicato alla banca

- 7. l'P-Konto era in rosso prima della conversione

- 8. Esiste un secondo P-Konto con lo stesso nome?

- 9. La banca ha bloccato il conto a causa di attività sospette?

- Utilizzare la lista di controllo per scoprire perché non è possibile effettuare un prelievo nonostante un saldo attivo sull'P-Konto.

- Cosa si può fare se la banca non consente un prelievo nonostante il saldo sul P-Konto

- Avete una franchigia mensile sull'P-Konto che la banca non è autorizzata a sequestrare.

- Se si supera l'importo esente da imposte, l'eccedenza di denaro viene spostata sul conto di erogazione, se esiste un pignoramento.

- I pagamenti in arrivo vengono spesso visualizzati dalla banca nell'online banking prima della data di valuta. Tuttavia, sono disponibili per il pagamento solo dopo la loro registrazione (di solito uno o due giorni dopo).

- Gli addebiti diretti e gli altri addebiti in conto potrebbero essere già stati detratti dalla franchigia. Questo vale per gli addebiti in conto corrente annunciati in anticipo che la banca non ha ancora addebitato.

- A volte le banche richiedono un'ordinanza del tribunale prima di adeguare l'indennità e renderla disponibile per il pagamento. Ad esempio, se si ha diritto a indennità più elevate rispetto a quella di base (ad esempio nel caso di pignoramento simultaneo di conto e salario).

- Se non è più possibile effettuare un prelievo nonostante il saldo attivo, anche il conto P-Konto potrebbe essere bloccato. Se, ad esempio, sono stati creati più conti P contemporaneamente, la banca può bloccare il conto, poiché il secondo P-Konto proteggerebbe un importo superiore a quello consentito dalla legge.

- Tuttavia, la banca può anche bloccare l'P-Konto in caso di scoperto del conto o di attività sospette sul conto nonostante il saldo attivo.

- Se non si riesce a spiegare il motivo per cui non è possibile effettuare un prelievo nonostante un saldo attivo sull'P-Konto, contattare la banca.

Che cos'è un P-Konto?

Un P-Konto è un Pfändungsschutzkonto che può contenere un credito fino al Limite di esenzione dal sequestro vi protegge dalle misure di sequestro. Ciò significa che con un P-Konto avete a disposizione abbastanza denaro per finanziare le vostre spese di vita grazie all'indennità di base. Infatti, con un P-Konto, la banca non è autorizzata a trasferire l'indennità mensile al creditore. Non importa quanto siano alti i vostri debiti.

Tuttavia, anche gli importi superiori a questa cifra possono essere protetti se un Doppio pignoramento di conto e salario è disponibile. L'importo della franchigia fiscale dipende dal numero di figli. Ciò che molti non sanno dell'importo esente da imposte è che le persone sposate possono richiedere ulteriori importi esenti da imposte. È possibile calcolare l'importo della franchigia P-Konto con una Calcolo del pignoramento calcolare. Il calcolatore tiene conto anche di una serie di altri elementi che potrebbero aumentare l'importo esente da imposte dell'P-Konto.

In generale, è possibile aprire un solo P-Konto. Tuttavia, ciò non include il diritto di aprire un P-Konto. Aprire un secondo conto nonostante il pignoramento esistentepurché si mantenga solo uno dei due conti come P-Konto. Se avete un conto congiunto con il vostro partner che è a rischio di sequestro, dovete aprire urgentemente un conto separato e convertirlo in un P-Konto. Purtroppo non è possibile tenere conti congiunti come P-Konto.

Il mio consiglio è di Carta Paycentre Suprema*. Si tratta di un conto che può essere convertito in un P-Konto senza complicate applicazioni (come avviene in altre banche). Bastano pochi clic nell'online banking.

Quali quote sono protette dalle misure di sequestro sull'P-Konto?

Se il vostro conto viene convertito in un P-Konto, 1.340 euro sono protetti dal pignoramento. Se pagate gli alimenti ai figli o al coniuge, potete richiedere ulteriori assegni. Ma anche se vivete in un matrimonio in cui il vostro partner non ha un reddito proprio, avete un obbligo di mantenimento e potete richiedere ulteriori detrazioni sul P-Konto. A tal fine, è necessario fornire alla banca i relativi documenti. Se la banca non vuole aumentare l'assegno sul P-Konto, potete chiedere al giudice dell'esecuzione di aumentare l'assegno.

I seguenti assegni sono protetti dall'P-Konto contro le misure di pignoramento, a seconda degli obblighi alimentari. In caso di figli propri o del coniuge, gli assegni sono più elevati.

- Figlio proprio: +1 obbligo di mantenimento

- Coniuge senza reddito proprio: +1 obbligo di mantenimento

- Dovete pagare gli alimenti per un coniuge separato: +1 obbligo alimentare

| Numero di obblighi alimentari (es. figli, coniuge) | Indennità di pignoramento |

|---|---|

| 0 | 1.402,18 € |

| 1 | 1.929,94 € |

| 2 | 2.224,14 € |

| 3 | 2.518,34 € |

| 4 | 2.812,54 € |

| 5 e oltre | 3.106,74 |

Quando non viene effettuato alcun pagamento sull'P-Konto nonostante un saldo attivo?

In caso di emergenza finanziaria, si dipende dalla disponibilità di denaro a breve termine. Tuttavia, in alcuni casi la banca può rifiutarsi di erogare il denaro nonostante il saldo attivo sull'P-Konto. I motivi per cui non è possibile prelevare denaro dall'P-Konto nonostante il saldo attivo possono essere diversi.

1. nessun pagamento nonostante il saldo attivo, perché P-Konto Superamento dell'importo esente da imposte

Per determinare la quota mensile utilizzata, la banca totalizza tutti i pagamenti in entrata nell'arco di un mese. Se in un mese si verificano diversi pagamenti in entrata e non si sa se la franchigia è già stata consumata, è possibile che la franchigia sull'P-Konto venga superata. Soprattutto con Pagamenti arretrati di salari e prestazioni sociali In questo caso si verificano spesso problemi.

Il grafico mostra gli importi esenti da imposte:

- Con la protezione di base P-Konto (Fig. 1),

- Compresi gli importi aggiuntivi svincolati a causa di pagamenti di manutenzione con il certificato P-Konto (Fig. 2) e

- Con la protezione completa P-Konto e una domanda al tribunale di esecuzione (Figura 3).

Se si è superato il limite di spesa previsto per l'P-Konto, la banca trasferirà il denaro in eccesso a un'altra banca. Conto di erogazionee lo trasferisce ai creditori 3 mesi dopo. Questa è la procedura molto abbreviata, descritta più dettagliatamente nell'articolo "Cosa succede se si spende troppo denaro nell'P-Konto?" viene descritta.

2. se i pagamenti in entrata non sono ancora stati registrati, non ci sarà alcun pagamento nonostante il saldo attivo dell'P-Konto.

Se i pagamenti in entrata non sono ancora stati contabilizzati (data di valuta), non verrà effettuato alcun pagamento nonostante il saldo attivo dell'P-Konto. Pertanto, verificare nuovamente uno o due giorni dopo se il pagamento in entrata è già stato datato. Se si tratta di un importo annunciato che deve ancora essere registrato, sarà visibile nell'online banking o sull'estratto conto solo dopo un certo periodo di tempo.

Sebbene le transazioni con destinazione specifica siano elencate nell'online banking, non sono ancora incluse nel saldo totale (saldo del conto). Per questo motivo si verificano spesso malintesi con le transazioni con destinazione specifica, in quanto un pagamento non è possibile a causa della transazione con destinazione specifica, nonostante il saldo attivo sia attualmente sufficiente.

3. la banca non ha ancora controllato il pagamento in entrata

Tuttavia, anche dopo la data di valuta dei fondi in entrata, potrebbe essere necessario un altro giorno lavorativo bancario prima di poter effettuare uno smaltimento. Ciò è dovuto al fatto che la banca deve controllare ogni singolo accredito per un P-Konto per verificare se la franchigia è stata superata. Questi controlli vengono solitamente eseguiti sulla base di una Tabella degli allegati automatizzato in modo che non si noti alcun ritardo.

Tuttavia, in singoli casi può essere necessario un controllo manuale dei fondi in entrata, che richiede l'intervento di un dipendente della banca.. Ciò significa che l'utente vedrà già il denaro nel proprio conto, ma un dipendente deve verificare innanzitutto se il credito ha superato l'importo esente da imposte.

4. se è stato stanziato un addebito, la banca può già detrarlo dalla franchigia

Ma anche se il saldo del conto è sufficientemente alto, è possibile che sia stato stanziato un addebito. La banca può compensare questo addebito con la franchigia in anticipo. In questo caso non è più possibile disporre dell'intero conto. Occorre inoltre tenere presente che le prenotazioni a destinazione vincolata non sono sempre immediatamente visibili nell'online banking o sull'estratto conto. Spesso la banca impiega diversi giorni per addebitare un importo, ma in molte banche l'accantonamento è direttamente visibile.

5. se i guadagni sono superiori all'importo esente da imposte, non c'è un'ordinanza del giudice dell'esecuzione

Le cose si complicano anche se si guadagna più dell'importo esente da imposte e si vuole proteggere il denaro dell'P-Konto nello stesso modo in cui si protegge l'P-Konto. Tabella degli allegati prevede. Se vi limitate a presentare le buste paga alla banca, quest'ultima potrebbe rifiutarsi di rilasciare gli importi superiori alla franchigia.

Questo è dovuto anche al fatto che il La banca deve essere responsabilese richiede al debitore una somma di denaro troppo bassa. Gli esperti consigliano quindi di rivolgersi al tribunale dell'esecuzione per ottenere lo sblocco delle somme se si guadagna più dell'importo esente. Se riuscite a presentare alla banca un'ordinanza del tribunale sul reddito da proteggere, essa lo riconoscerà e non trasferirà gli importi al creditore.

In questo caso c'è ancora un'insidia legale, in quanto il tribunale può richiedere che si siano già tentati altri modi per aumentare l'importo esente da imposte sul P-Konto prima di rivolgersi al tribunale. Tuttavia, spesso la banca accetta gli ordini del giudice dell'esecuzione solo se si tratta di aumentare l'importo esente da imposte oltre l'importo base.

Per innescare il conflitto, è quindi necessario presentare alla banca, ad esempio, gli estratti conto delle prestazioni sociali o le ultime 3 buste paga.

Se la banca accetta, è molto più rapido che andare in tribunale. Se la banca rifiuta l'aumento, avrete la prova richiesta dal tribunale di un tentativo infruttuoso di aumentare la franchigia fiscale senza dover andare in tribunale.

6. il pagamento supplementare da parte del centro per l'impiego non è stato comunicato alla banca

Se avete ricevuto un pagamento supplementare, dovete farlo certificare e inviare il "modulo P-Konto" compilato alla banca per ottenere un aumento una tantum dell'importo esente da imposte. In caso contrario, il pagamento aggiuntivo sarà considerato come un reddito regolare e potrebbe non essere possibile effettuare un pagamento nonostante il saldo attivo sul modulo P-Konto.

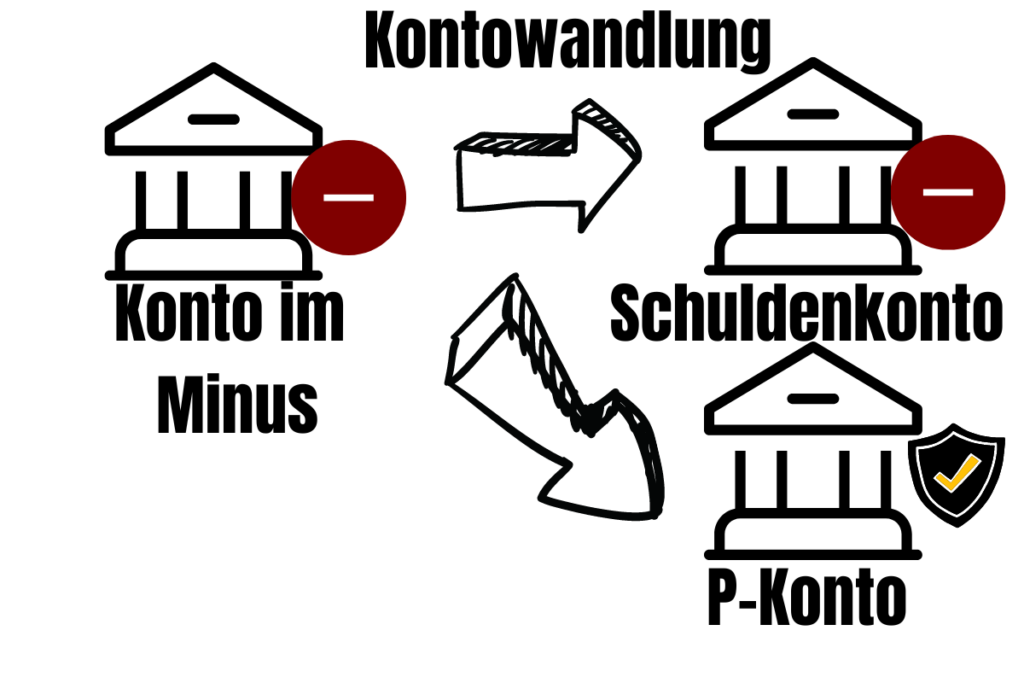

7. l'P-Konto era in rosso prima della conversione

Con un P-Konto non è possibile sforare il conto, in quanto il P-Konto è gestito su base creditoria. Tuttavia, a partire dalla riforma dei regolamenti P-Konto del dicembre 2021, i debitori hanno il diritto di far convertire un conto in rosso in un P-Konto. I debiti vengono cancellati in un conto separato e non possono più essere compensati con l'indennità di pignoramento. Tuttavia, i debiti cancellati dal saldo negativo del conto rimangono se il pignoramento è già stato completato. Questo può diventare un problema per i debitori in seguito, poiché il legislatore non ha fissato un importo massimo per gli interessi sui debiti cancellati nell'ambito della riforma P-Konto nel 2021, motivo per cui la banca li addebita spesso a un tasso di scoperto elevato.

Ci sono stati casi in cui la banca ha chiesto prima di tutto che l'P-Konto venisse riconvertito in un normale Girokonto prima di rendere disponibile per il pagamento il saldo attivo del conto. In questo modo la banca ha potuto costringere il debitore a pagare il debito residuo con lo scoperto di conto.

8. Esiste un secondo P-Konto con lo stesso nome?

Se la banca rifiuta uno smaltimento nonostante la protezione P-Konto impostata, potrebbe essere perché mpiù conti di protezione dal sequestro con lo stesso nome sono stati istituiti. In questo modo è possibile proteggere dal pignoramento un assegno più elevato. Infatti, l'indennità di base è nuovamente protetta dai creditori per ogni P-Konto. Tuttavia, ai debitori non è consentito aprire più conti P in parallelo (§ 850k ZPO). Se la banca viene a conoscenza del reato, blocca l'P-Konto, il che significa che non può più essere utilizzato.

9. La banca ha bloccato il conto a causa di attività sospette?

Se non è possibile effettuare il pagamento nonostante un saldo attivo sull'P-Konto e non si applicano i motivi precedenti, potrebbe anche trattarsi di una Blocco del conto corrente di risparmio o banca.

Se il titolare del conto utilizza il suo conto per attività criminali quali Riciclaggio di denaro o attività illegalila banca può bloccare l'P-Konto. Anche le banche e le casse di risparmio bloccano il conto se Movimenti irregolari o insoliti del conto determinare. Ciò potrebbe significare che si è verificato un uso improprio da parte di terzi. Il blocco serve quindi a proteggere il titolare del conto. Ma anche se il conto non ha quasi nessun credito e non è attivo da molto tempo, la banca può bloccarlo temporaneamente.

Utilizzare la lista di controllo per scoprire perché non è possibile effettuare un prelievo nonostante un saldo attivo sull'P-Konto.

Cosa si può fare se la banca non consente un prelievo nonostante il saldo sul P-Konto

Se avete un saldo attivo sul vostro conto ma non potete ancora accedervi, di solito è perché la prenotazione non è ancora stata valutata e controllata. Ciò significa che a volte è necessario attendere uno o due giorni lavorativi bancari dopo la ricezione del denaro prima di poterne disporre, ma nella maggior parte dei casi la data di valuta è il pomeriggio della ricevuta del conto. È quindi possibile entro poche orehanno a disposizione la quantità desiderata.

Se non siete ancora sicuri del motivo per cui non è possibile effettuare un prelievo con l'P-Konto nonostante il credito sufficiente, ricontrollate questi punti e contattate immediatamente la vostra banca o lasciate un commento qui.

- Nessun pagamento nonostante il saldo attivo, in quanto la franchigia P-Konto è stata superata

- Se i pagamenti in entrata non sono ancora stati registrati, non verrà effettuato alcun pagamento nonostante il saldo attivo dell'P-Konto.

- La banca non ha ancora verificato il pagamento in entrata

- Se un addebito è previsto, la banca può già detrarlo dalla franchigia.

- Se i guadagni sono superiori all'importo esente da imposte, non c'è alcun ordine da parte del giudice dell'esecuzione

- Il pagamento arretrato da parte del centro per l'impiego non è stato comunicato alla banca

- L'P-Konto era in rosso prima della conversione

- Esiste un secondo P-Konto con lo stesso nome?

- La banca ha bloccato il conto?

Per saperne di più:

5 consigli poco conosciuti: P-Konto Superamento dell'importo esente da imposte - Come posso ottenere i miei soldi?

5 consigli poco conosciuti: P-Konto Superamento dell'importo esente da imposte - Come posso ottenere i miei soldi?

Calcolo del pignoramento 2023/2024: il segreto del limite di esenzione dal pignoramento

Calcolo del pignoramento 2023/2024: il segreto del limite di esenzione dal pignoramento

Doppio pignoramento di conto e stipendio: cosa fare ora

Doppio pignoramento di conto e stipendio: cosa fare ora

Cosa succede con troppi soldi nell'P-Konto? - 2 conseguenze fatali

Cosa succede con troppi soldi nell'P-Konto? - 2 conseguenze fatali