Если вы хотите купить мотоцикл, то часто встает вопрос о финансировании мотоцикла. В статье "Как лучше финансировать мотоцикл?" мы расскажем вам о некоторых неизвестных (а возможно, и известных) вариантах финансирования мотоциклов. Вопрос о том, как финансировать мотоцикл, предполагает взвешивание преимуществ и недостатков ... Покупайте за наличные, арендуйте или финансируйте далеко не всегда можно ответить. Мы нашли 7 вариантов финансирования мотоциклов.

Как лучше всего финансировать мотоцикл? Вы часто финансируете мотоцикл на лучший с Автокредит для мотоциклов. Здесь Право собственности на автомобиль в банке и вы получаете деньги до совершения покупки. Безопасность Автокредит Наилучшие условия интереса и вы также можете воспользоваться Скидка за наличные выгода.

Чему вы можете научиться здесь

- Как лучше всего финансировать мотоцикл - 7 способов финансирования мотоцикла

- Кредитный посредник

- Рассроченный кредит (без целевого назначения)

- Автокредит на мотоциклы (рассрочка с целевым назначением)

- Кредит от частных лиц

- Как лучше всего финансировать мотоцикл - Финансирование непосредственно у дилера

- Лизинг как альтернатива для ленивых

- Отложите требования к кредитам на более поздний срок

- Финансирование или лизинг мотоцикла: Требования, которым вы должны соответствовать

- Заключение по вопросу "Как лучше всего финансировать мотоцикл?"

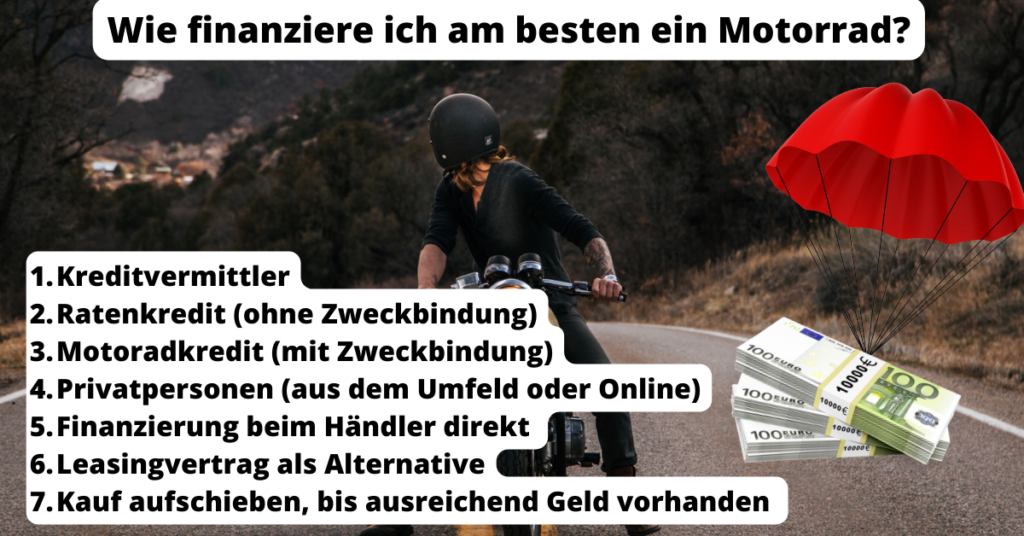

Как лучше всего финансировать мотоцикл - 7 способов финансирования мотоцикла

При нынешних ценах на мотоциклы [1] неважно, будет ли это Новый или подержанный мотоцикл Часто стоимость мотоцикла не может быть оплачена сразу, и его приходится финансировать. Существует множество вариантов финансирования мотоциклов.

Вот 7 вариантов финансирования мотоцикла, о некоторых из которых вы, вероятно, еще не слышали. Так как только финансирование через дилера требует внесения залога, то для большинства случаев финансирования мотоциклов вам потребуется залог. никаких непомерных сумм на счету:

- Кредитный посредник

- Рассроченный кредит (без целевого назначения)

- Кредит на покупку мотоцикла (с целевым назначением)

- Частные лица (по соседству или в Интернете)

- Финансирование непосредственно у дилера

- Лизинговый контракт как альтернатива

- Отложите покупку до получения достаточных средств

Все варианты финансирования для вашего мотоцикла имеют свои преимущества и недостатки. Более подробно мы рассмотрим их в следующих главах.

Кредитный посредник

Кредитные брокеры сотрудничают с несколькими банками и сравнивают для вас сразу несколько кредитных предложений. Поэтому, задаваясь вопросом "Как лучше всего профинансировать мотоцикл?", стоит обратиться именно к ним. Ведь кредитные брокеры работают без каких-либо предварительных или дополнительных затрат.

Слухи о том, что на ваш рейтинг Schufa повлияют многочисленные запросы от кредитных брокеров, не соответствуют действительности. Если вы запрашиваете кредит только для того, чтобы сравнить условия, ваш рейтинг Schufa останется прежним.

Подходит для любого кредитного рейтинга

Преимущество кредитных брокеров также в том, что они могут предложить Кредит на мотоцикл с учетом вашего кредитного рейтинга может предложить. Знаете ли вы, что Банки выдают кредиты только в очень узком диапазоне кредитных рейтингов? Таблица, показывающая, при каком рейтинге Schufa SWK, Smava*, Bon-Kredit* и многие другие банки и брокеры выдают кредиты, о чем вы можете узнать из статьи "Какой банк выдает кредит с плохим кредитным рейтингом??"

Но сначала о главном: большинство банков отклоняют заявки на кредит на мотоцикл при малейшей аномалии в 1ТП11Т или при подозрительных платежных операциях. Для этого достаточно мелочей, которые часто кажутся несерьезными или просто ложными. Случаются и кардинальные ошибки в Schufa.

Также для проблем с Schufa

Если у вас, как и у многих жителей Германии, возникли проблемы с получением справки Schufa, то при финансировании мотоцикла лучше обращаться напрямую к кредитному брокеру. Кредитные брокеры сначала обращаются в различные обычные банки с просьбой предоставить вам кредит. Это банки, которые вы знаете и в которые вы, скорее всего, обратились бы за кредитом в любом случае. Кроме того, кредитные брокеры обращаются за финансированием мотоцикла к ряду других кредиторов, с которыми вы не знакомы и к некоторым из которых нельзя обратиться напрямую.

Статья "Какой банк выдает кредит, несмотря на отрицательные показатели Schufa?" даст вам хороший обзор ваших возможностей, а Кредит для вашего мотоцикла в несколько более сложных случаях. Однако банки и кредитные брокеры, перечисленные в этом списке, хороши тем, что они могут выдавать кредиты и людям с более высоким кредитным рейтингом. Они просто не откажут вам так быстро, если у вас плохой кредитный рейтинг.

... И без залога...

Кредитные брокеры часто сотрудничают с банками, die das Motorrad nicht als Sicherheit benötigen. Ein festes Einkommen von mehr als 1.200 Euro netto ist daher meistens notwendig, um einen Kredit für ein Motorrad im mittleren Preissegment bewilligt zu bekommen.

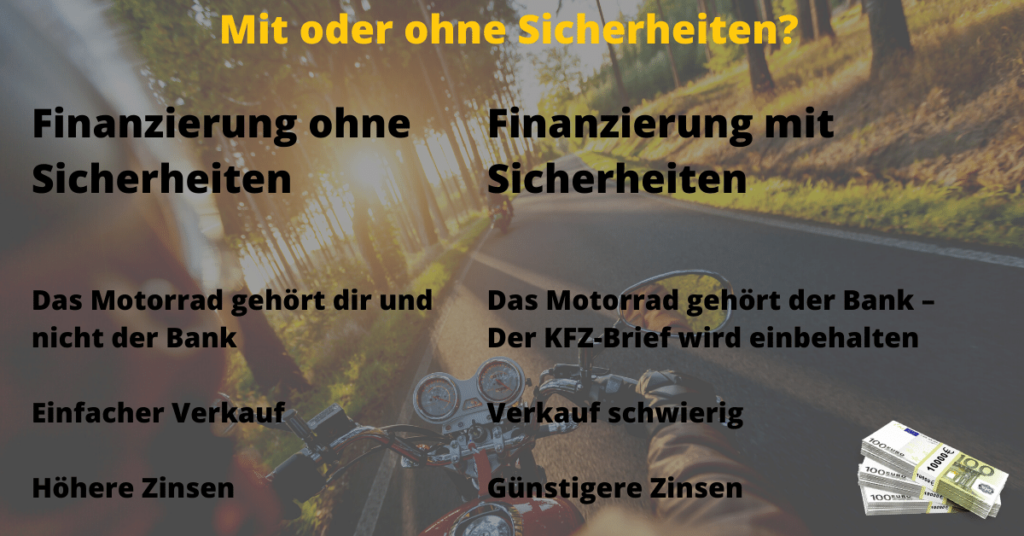

Dabei gehen Kreditvermittler oft alternative Wege bei der Finanzierung des Motorrads. Nur deshalb können sie sogar an Personen mit Плохая кредитоспособность einen Motorradkredit ohne Hinterlegung einer Sicherheit vergeben. Das Motorrad gehört also direkt und alleine dir und nicht der Bank. Das ist beim Verkauf ein riesengroßer Vorteil, da du das Motorrad einfach loswerden kannst.

Es ist selbstredend, dass Kredite an Personen mit schlechter Bonität oder negativet Schufa nicht ohne Nachteile auskommen. So sond bei diesen Darlehen die Zinsen geringfügig höher.

Es ist aber unbedingt empfehlenswert, ein Angebot eines Kreditvermittlers in der Hinterhand zu haben. Denn diese Angebote sind ein sicherer Hafen bei der Kreditvergabe für euer Motorrad, da sie fast jeder bekommt.

Ihr könnt euch immer noch weitere Vergleichsangebote einholen, aber wenn ihr euer Krad von einer Privatperson zeitnah abholen und bezahlen müsst, habt ihr oftmals nicht die Zeit, bei zahlreichen Banken einzeln Kreditanfragen zu stellen.

Wo man wirklich einen Kredit trotz negativer Schufa bekommt, haben wir uns dabei mal etwas genauer angesehen.

Kreditvermittler – Die beste Möglichkeit für Kurzentschlossene

Kredite von Kreditvermittlern sind die unproblematischste Motorrad-Finanzierung. Diese Kredite werden sehr schnell und ohne Hinterlegung von Sicherheiten an fast jedermann ausgezahlt. Besonders geeignet sind sie daher für kurzentschlossene Käufer, die das Motorrad sofort abholen möchten. Zudem bieten Kreditvermittlern Personen mit schlechter Bonität aufgrund negativer Schufa Einträge eine Möglichkeit, dennoch einen Motorradkredit zu erhalten.

Рассроченный кредит (без целевого назначения)

Eine weitere Möglichkeit besteht darin, einen Ratenkredit ohne Zweckbindung bei einer Bank (z. B. eurer Hausbank oder online) zu beantragen. Hierfür ist meistens allerdings eine gute Bonität erforderlich. Wenn euer Schufa-Rating die Klasse C oder schlechter hat, wird der Ratenkredit ohne Zweckbindung vermutlich abgelehnt.

Des Weiteren ist aufgrund der fehlenden Sicherheit beim Ratenkredit ohne Zweckbindung ein regelmäßiges und festes Einkommen zwingend erforderlich.

Die Tatsache, dass keine Sicherheit hinterlegt wird, führt dazu, dass ihr eine höhere Unabhängigkeit genießt. So könnt ihr euer Motorrad beispielsweise während der Kreditlaufzeit verkaufen. Bei einem zweckgebundenen Kredit ist der Verkauf des Motorrads nur sehr schwierig realisierbar, da die Zulassungsbescheinigung Teil II (Fahrzeugbrief) bei der Bank hinterlegt ist und erst ausgelöst werden muss.

Um günstige Konditionen für den Ratenkredit zu erhalten, ist ein Сравнение кредитов auf jeden Fall empfehlenswert. In unserer Beispielrechnung sparte man durch den Сравнение кредитов 1.355 € bei einer Motorradfinanzierung über 10.000 € und 8 Jahren.

Ratenkredite ohne Zweckbindung – Die beste Möglichkeit für Flexible

Ratenkredite ohne Zweckbindung sind daher die beste Finanzierungsmöglichkeit für euch, wenn Ihr flexibel bleiben wollt.

Автокредит на мотоциклы (рассрочка с целевым назначением)

Hierbei handelt es sich um eine Finanzierung, bei der die Zulassungsbescheinigung Teil II (Fahrzeugbrief) bei der Bank als Sicherheit hinterlegt ist.

Beim Motorradkredit mit Zweckbindung wird das Motorrad direkt als Sicherheit genutzt. Das bedeutet, dass die Bank euer Motorrad einziehen,darf, wenn ihr die Raten für den laufenden Motorradkredit nicht mehr zahlt.

Dadurch sinkt das Risiko für einen Zahlungsausfall, denn die Bank hat ja ohnehin das Motorrad als Gegenwert. Daher sind Kredite mit Zweckbindung günstiger als Kredite mit freiem Verwendungszweck.

Zudem ist der Motorradkredit mit Zweckbindung, mit einem Mindestwert verbunden. Das bedeutet, das Motorrad muss einen bestimmten Kaufpreis haben. Sonst finanziert es die Bank nicht, da der Aufwand mit der Verwahrung der Zulassungsbescheinigung Teil II zu groß ist.

Mofa, Mopeds und Leichtkrafträder sowie Roller bis 125 ccm können zudem ohnehin nicht über einen Motorradkredit mit Zweckbindung finanziert werden, da sie über keine Zulassungsbescheinigung Teil II (Fahrzeugbrief) verfügen.

Bei vielen Banken muss der Bank nach dem Kauf den Kaufvertrag vorgelegt werden. Damit möchte die Bank sichergehen, dass der zweckgebundene Kredit wirklich für den Motorradkauf genutzt wird. In der Regel behalten die Banken dann die Zulassungsbescheinigung Teil II ein, bis der Kredit vollständig abbezahlt wurde. Eine Übersicht, welche Banken Kaufvertrag und Zulassungsbescheinigung Teil II benötigen findest du im Artikel: „Документ о регистрации транспортного средства в качестве обеспечения кредита: Используйте автомобиль в качестве залога!!“

Noch eine Formalie: Eigentlich gibt es keinen speziellen Motorradkredit oder eine klassische Motorradfinanzierung. Jedoch bieten manche Banken an, das Motorrad über einen Autokredit mit Zweckbindung zu finanzieren. Dabei wird die Zulassungsbescheinigung Teil II (Fahrzeugbrief) des Motorrads bei der Bank hinterlegt.

Ratenkredite mit Zweckbindung – Die beste Möglichkeit für Preisbewusste

Ratenkredite mit Zweckbindung sind nicht sonderlich flexibel, aber aufgrund der hinterlegten Sicherheit sind die Zinsen bei dieser Finanzierung am günstigsten.

Кредит от частных лиц

Eine weitere Möglichkeit dein Motorrad zu finanzieren ist der Kredit von Privatpersonen.

Der Kredit von privat ist auch unter P2P Kredit bekannt. P2P bedeutet „Peer-to-Peer Kredit“ und meint einen Kredit unter „gleichrangigen“ Privatpersonen. Es gibt also keine „höherrangige Institution“ wie eine Bank, die Konditionen des Kredits einfach vorschreibt. Das bedeutet, dass alles, was legal ist, kann beim Kredit von privat auch vereinbart werden.

Die Begriffserklärung des Kredits von privat offenbart auch bereits seine Stärke. Ob die Schufa eine Rolle spielt oder nicht, kann der Kreditgeber nämlich selbst entscheiden. In den meisten Fällen werden Privatpersonen einen Kredit auch bei negativer Schufa vergeben und im Gegenzug einen etwas höheren Zins verlangen.

Der Privatkredit kann entweder direkt im persönlichen Umfeld abgeschlossen werden oder es können Online-Marktplätze wie Auxmoney* genutzt werden, die die Kreditvergabe über eine Plattform koordinieren.

Wenn du die Möglichkeit hast den Kredit von einem Verwandten oder Bekannten aufzunehmen, solltest du bei der Rückzahlung der Raten besonders gewissenhaft sein. Zahlungsaufschübe und -störungen können die Beziehung in kurzer Zeit völlig zerstören.

Kredit von Privatpersonen – Hast du einen reichen Onkel?

Der Kredit von privat ist häufig weniger formell und wenn er aus dem Familienkreis kommt, zumeist günstig. Aber gerade daher solltest du das Vertrauen des Kreditgebers nicht missbrauchen. Zahle deine Raten immer planmäßig zurück, um die Beziehung zum Kreditgeber nicht zu zerstören.

Как лучше всего финансировать мотоцикл? – Финансирование непосредственно у дилера

Eine weitere Alternative deinen Kreditbedarf zu decken ist die Финансирование beim Händler direkt. Das ist oft besonders bequem. Denn das Angebot für die Finanzierung und das Motorrad kommen aus einer Hand vom Händler. Daher ist beides aufeinander abgestimmt. Die Finanzierung an sich läuft dann über die Bank, die dem Händler angeschlossen ist.

Daher muss man keine Koordination von Bank und Motorrad-Händler übernehmen. Ihr erhaltet stattdessen Motorrad und die Finanzierung zusammen am selben Tag.

Dabei unterbreitet der Händler oftmals mehrere Finanzierungsangebote. Diese Angebote unterscheiden sich in Bezug auf die Laufzeit und die Ratenhöhe.

Сайт Финансирование непосредственно у дилера hat oftmals niedrige Zinsen, da ebenfalls die Zulassungsbescheinigung Teil II hinterlegt wird. Zudem haben die Händler aus zweierlei Hinsicht einen Grund, dass ihr unterschreibt: Sie verkaufen dann Motorrad und Kredit gleichzeitig auf einen Schlag.

Dadurch wird man oft gedrängt, sofort zu unterschreiben. Das solltet ihr natürlich nicht tun. Es ergibt nämlich Sinn, das Finanzierungsangebot erstmal mit nach Hause nehmen und es nochmals in Ruhe mit den Angeboten anderer Banken aus einem online Сравнение кредитов zu vergleichen.

Bei der Händlerfinanzierung werden die monatlichen Raten zudem niedrig bemessen und werbewirksam in Szene gesetzt. Allerdings wird dieser Vorteil durch eine hohe Schlussrate am Ende („Ballonzahlung“) oft mehr als aufgewogen.

Unter Umständen sind die Konditionen bei anderen Kreditgebern besser, oder zumindest flexibler. Denn wenn ihr euch man sich für die Finanzierung über die Händlerbank entscheidet, wird der Fahrzeugbrief bis zur vollständigen Tilgung des Kredits einbehalten. Das bedeutet auch, dass bei einem Verkauf während der Kreditlaufzeit, das Motorrad aus dem Kredit gegen eine Vorfälligkeitsentschädigung ausgelöst werden muss.

Händler, bei denen man ein Покупка автомобиля в рассрочку, несмотря на отрицательный результат Schufa kann, findet ihr im verlinkten Beitrag.

Die Finanzierung beim Händler direkt ist günstig, aber meistens starr und mit hoher Schussrate

Die Finanzierung beim Händler direkt ist besonders bequem und die monatlichen Raten niedrig. Allerdings gibt es oftmals hohe Schlussraten und ein Verkauf des Motorrades während der Laufzeit ist nur sehr schwer möglich.

Лизинг как альтернатива для ленивых

Gerade bei teureren Anschaffungen wie dem Kauf eines Motorrads kann es sich auch lohnen ein Leasing in Betracht zu ziehen, wenn du keine Finanzierung einer Bank erhältst oder diese aus anderen Gründen nicht möchtest.

Im Gegensatz zur Finanzierung wirst du beim Motorrad Leasing zwar kein Eigentümer des Motorrads (sondern rechtlich gesehen nur Besitzer. Wie bei einer Mietwohnung), dafür werden Wartung und Reparaturen aber vom Leasinggeber übernommen.

Da hierbei aber meistens neuere Motorräder zum Einsatz kommen, ist ein Leasingvertrag fast immer teurer als ein direkter Kauf mit Finanzierung.

Leasing: Für Faule

Das Motorrad Leasing ist für euch, wenn ihr euch nicht technisch mit dem Krad auseinandersetzten wollt. Denn die Wartung werden hierbei vom Leasinggeber übernommen.

Отложите требования к кредитам на более поздний срок

Wenn die Finanzierung nicht stemmbar erscheint, ist die Aufnahme von zusätzlichem Kredit meistens keine gute Idee. In dem Fall ist die beste Motorrad-Finanzierung also gar keine Finanzierung und du solltest noch etwas Geld ansparen, um die Kreditraten zu senken. Wenn du 1/3 des Kaufpreises aus eigenen Mitteln aufbringen kannst, senkst du deine Kreditraten damit schonmal ein gutes Stück. Wenn ihr euch die Finanzierung nicht leisten könnt, besteht in Grenzen auch noch die Alternative die Laufzeit zu erhöhen. Das führt ebenfalls zu einer Reduktion der monatlichen Belastung. Allerdings zahlt ihr den Kredit dann aber auch länger ab.

Финансирование или лизинг мотоцикла: Требования, которым вы должны соответствовать

Damit ihr ein Motorrad finanzieren oder leasen könnt, ist es wichtig, einige grundlegende Voraussetzungen zu erfüllen. Die Bank oder der Leasinggeber werden auf Basis der angeforderten Unterlagen im Vorfeld abschätzen, wie wahrscheinlich es ist, dass ihr die Raten auch zurückzahlt. Dafür müsst ihr meistens folgende Unterlagen einreichen:

- Kopie Personalausweis

- Kaufvertrag (bei vielen zweckgebundenen Krediten)

- Lohnzettel der letzten drei Monate

- Bei Selbstständigen die Abrechnungen der letzten 12 Monate

Um ein Motorrad zu finanzieren oder zu leasen, muss man mindestens 18 Jahre alt sein. Zudem benötigt man einen deutschen Wohnsitz und ein Konto in Deutschland.

Eine gute Bonität und ein festes Einkommen, sind zwar nicht bei allen Motorradkrediten zwingend erforderlich, vereinfachen die Aufnahme von Kredit aber ungemein.

Заключение по вопросу "Как лучше всего финансировать мотоцикл?"

Im Fazit lassen wir die facettenreichen Antworten auf die Eingangsfrage „Wie finanziere ich am besten ein Motorrad?“ nochmal Revue passieren. Folgende Finanzierungsmöglichkeiten bestehen:

- Кредитный посредник: Kredite von Kreditvermittlern sind die unproblematischste Motorrad-Finanzierung. Diese Kredite werden sehr schnell und ohne Hinterlegung von Sicherheiten an fast jedermann ausgezahlt. Besonders geeignet sind sie daher für kurzentschlossene Käufer, die das Motorrad sofort abholen möchten. Zudem bieten Kreditvermittlern Personen mit schlechter Bonität aufgrund negativer Schufa Einträge eine Möglichkeit, dennoch einen Motorradkredit zu erhalten.

- Ratenkredite ohne Zweckbindung sind die beste Finanzierungsmöglichkeit für euch, wenn Ihr flexibel bleiben wollt.

- Ratenkredite mit Zweckbindung sind die beste Finanzierungsmöglichkeit für euch, wenn Ihr möglichst günstig euer Krad finanzieren möchtet. Den Ratenkredit mit Zweckbindung empfehle ich Leuten die fragen „Wie finanziere ich am besten ein Motorrad?“ da er günstige Zinskonditionen und die Möglichkeit auf einen Barzahlerrabatt bietet.

- Kredite von privat: Der Kredit von privat ist häufig weniger formell und wenn er aus dem Familienkreis kommt, günstig. Aber gerade daher solltest du das Vertrauen des Kreditgebers nicht missbrauchen. Zahle deine Raten immer planmäßig zurück, um die Beziehung zum Kreditgeber nicht zu zerstören.

- Finanzierung vom Händler: Die Finanzierung beim Händler direkt ist besonders bequem und die monatlichen Raten niedrig. Allerdings gibt es oftmals hohe Schlussraten und ein Verkauf des Motorrades während der Laufzeit ist nur sehr schwer möglich.

- Leasing: Das Motorrad Leasing ist für euch, wenn ihr euch nicht technisch mit dem Krad auseinandersetzten wollt. Denn die Wartung werden hierbei vom Leasinggeber übernommen.

- Aufschieben: Wenn die Finanzierung nicht stemmbar erscheint, ist die Aufnahme von zusätzlichem Kredit meistens keine gute Idee. In dem Fall ist die beste Motorrad-Finanzierung also gar keine Finanzierung und du solltest noch etwas Geld ansparen, um die Kreditraten zu senken.

Die Möglichkeit zeigen, dass bedeutend mehr Finanzierungsmöglichkeiten bestehen, als meine Entscheidung für eine Finanzierung zunächst vermuten lässt. Am besten ist es, selbstbewusst mehrere Möglichkeiten konkret anzufragen und sich nicht unter Druck setzen zu lassen, wenn es schnell gehen soll.

Um die Frage „Wie finanziere ich am besten ein Motorrad?“ nochmals zu beantworten: Ratenkredite mit Zweckbindung sind oft die beste und günstigste Finanzierungsmöglichkeit.

Fußnote

[1] Bereits in 2021 waren gebrauchte Motorräder gegenüber 2019 um mehr als 12 % teurer. 2022 wird sich dieser Trend aufgrund der angespannten Marktsituation weiter fortsetzen. Siehe: https://www.motorradonline.de/ratgeber/gebrauchtmotorraeder-werden-teurer-preise-steigen-um-12-prozent