В банковском секторе Письменное напоминаниеПредупреждение, которое получает заемщик от банка-кредитора в случае нарушения им условий кредитного договора. В письме-предупреждении указывается сумма кредита, размер ежемесячных платежей, процентная ставка, срок погашения и любые другие комиссии, которые могут применяться. Предупреждение всегда направляется в письменном виде.

Цель предупредительного письма состоит в том, чтобы избежать судебных разбирательств и общаться с заемщиком напрямую. Если заемщик не выполняет свои обязательства и не вносит платеж, процедура "обнуления" может закончиться судом, и заемщику придется нести дополнительные расходы.

Что нужно иметь в виду при получении письма с предупреждением?

Чему вы можете научиться здесь

Если вы как заемщик нарушаете условия кредитного договора, банк имеет право направить вам письмо с предупреждением. Если после получения предупреждения вы продолжаете не выполнять свои платежные обязательства, может быть инициирована процедура напоминания, включая судебное разбирательство. Каждый шаг обычно влечет за собой дополнительные расходы для заемщика, что усиливает давление. Банк также может аннулировать кредитный счет. Кроме того, с апреля 2010 года возможно банки и другие договорные партнеры уже после второго предупреждения по Schufa отчет. Однако для этого необходимо Претензия неоспорима быть. Это означает, что претензия может появиться в Schufa только в том случае, если вы предоставили ее не противоречить.

В то же время вы обязаны не делать никаких ложных заявлений в суде. Если иск законен, вы не должны возражать против него.

Как работает письмо-предупреждение?

Предупредительное письмо - это письменное предупреждение, направляемое кредитором, например банком, должнику, например заемщику, в случае нарушения последним условий кредитного договора. В письме-предупреждении должнику предлагается устранить нарушение в течение определенного срока. В случае предупредительного письма в связи с Кредиты Это делается путем погашения задолженности.

Если должник не исполняет свои обязательства в течение этого срока, кредитор может предпринять дальнейшие шаги. К ним относится возбуждение дела Процедура даннинга или один Судебное разбирательство.

Важно отметить, что между первым напоминанием и уведомлением Schufa должно пройти четыре недели и что должник должен быть проинформирован о том, что дальнейшее невыполнение обязательств приведет к этому шагу.

Насколько страшным является письмо с предупреждением?

Важно, чтобы клиент банка серьезно отнесся к предупредительному письму, поскольку кредитная организация также имеет право расторгнуть кредитный договор. Еще одно нововведение 2010 года гласит, что после второго предупредительного письма банк имеет право сообщить о заемщике в Schufa за просрочку платежа. Это может негативно сказаться на кредитном рейтинге заемщика и затруднить получение кредитов в будущем. Часто при отрицательном Schufa остаются возможными только кредиты у специальных провайдеров. К ним относятся Кредиты, несмотря на отрицательные показатели Schufaот частных лиц, Мини-кредитпоставщики или из-за рубежа.

Воздействие на Schufa: Нет в случае возражений!

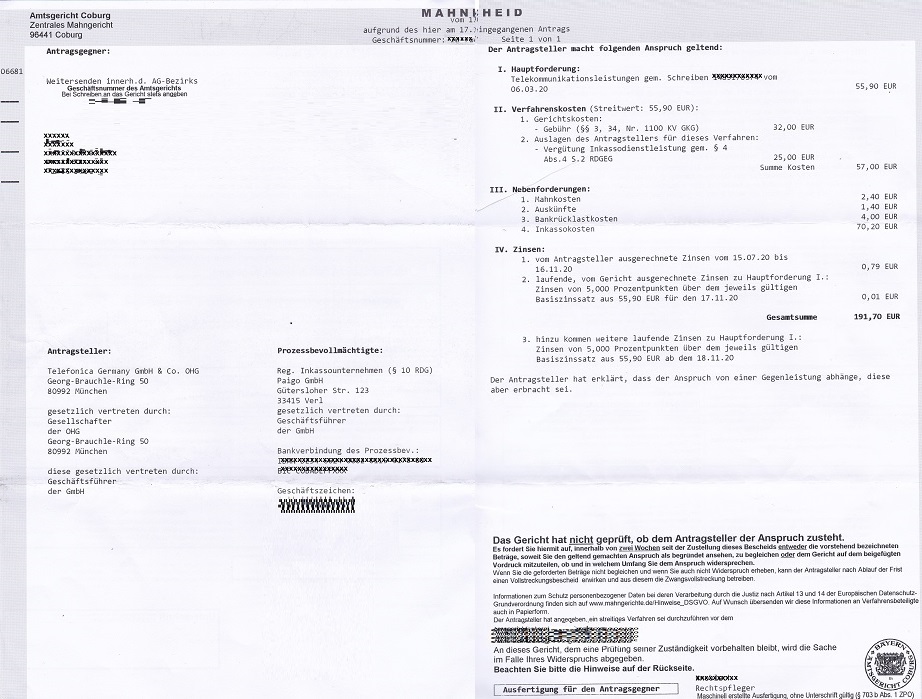

Принятый вами судебный приказ о выплате будет иметь негативное влияние на ваш рейтинг SCHUFA. Однако отрицательная запись в SCHUFA не допускается для спорных исков и должна быть немедленно аннулирована. Если правонарушения нет, вы должны опротестовать заявление с помощью прилагаемого ответного письма. Все, что вам нужно сделать, - это поставить галочку в соответствующем поле. См. рисунок выше.

В дополнение к уведомлению о напоминании Schufa также оценивает следующие события как негативные: заявления о несостоятельности, аннулированные кредиты, аффидевиты, обращения взыскания и записи в реестрах должников.

Как долго напоминание остается в Schufa?

Уведомления об умолчании не должны появляться в отчете SCHUFA вечно. В Schufa хранятся данные о повестках по умолчанию 3 года долго. Однако важно отметить, что период аннулирования начинается только после того, как вы урегулировали претензию.

Заключение

Напоминание - это напоминание или предупреждение, которое банк направляет заемщику. Напоминание - это первый шаг, если заемщик не выполняет оговоренные платежи. В письме-предупреждении банк напоминает заемщику о невыполненных платежах. В письме-предупреждении банк также сообщает о дальнейших последствиях, если заемщик не выполнит свои платежные обязательства. После предупредительного письма часто начинается дальнейший процесс взыскания задолженности через коллекторские агентства. За этим следует судебное разбирательство.

Начиная со второго предупреждения, заемщики будут получать отрицательную запись в Schufa, если они не возражают против претензии. Отрицательный Schufa Записи ухудшают современную жизнь во многих областях: Аренда квартиры, заключение контракта на мобильный телефон или DSL или получение кредита обычно требуют наличия файла Schufa без негативных записей. Поэтому не стоит легкомысленно относиться к повесткам о неисполнении обязательств.