A Kreditrating ist eine Bewertung über die Bonität eines Schuldners. Das Kreditrating gibt die Wahrscheinlichkeit für vollständige und rechtzeitige Zahlungen eines Schuldners an einen Kreditgeber an. Es gibt sowohl interne а также externe Kreditratings. Interne Kreditratings werden von der Bank selbst erstellt, während externe Kreditratings von unabhängigen Ratingagenturen wie der Schufa erstellt werden. Interne und externe Kreditratings dienen dazu, das Kreditrisiko eines Schuldners für potenzielle Gläubiger und Investoren zu bewerten. Externe Kreditratings können auch die Emission von Anleihen und anderen Schuldtiteln erleichtern.

Internes Kreditrating

Чему вы можете научиться здесь

Das interne Kreditrating ist ein Verfahren, das von Kreditinstituten und anderen Finanzinstituten verwendet wird, um die Kreditwürdigkeit von Kreditnehmern zu bewerten. Es wird verwendet, um die Kreditrisiken zu bewerten, die mit der Vergabe von Krediten an einen bestimmten Kreditnehmer verbunden sind. Das interne Kreditrating ist Teil des Kreditrisikomanagements einer Bank und hilft dem Kreditinstitut, Risiken bei der Kreditvergabe zu bewerten und zu verwalten.

Externes Kreditrating

Ein externes Kreditrating wird von Wirtschaftsauskunfteien durchgeführt wird. Die bekanntesten Wirtschaftsauskunfteien in Deutschland sind: die SCHUFA, Boniversum Creditreform, Bürgel, Deltavista und Infoscore. Die Auskunfteien sammeln und speichern Daten von Verbrauchern. Diese Daten nutzen die Auskunfteien, um ein externes Kreditrating zu erstellen, das sie dann der Bank zur Verfügung stellen. Wenn eine Bank auf ein externes Kreditrating verzichtet, spricht man auch von einem „Kredit ohne Schufa“ oder einem Швейцарский кредит. Der Name kommt daher, dass diese Kredite früher aus der Schweiz kamen.

Quantitative Kriterien des Kreditratings

Interne und externe Kreditratings nutzen messbare quantitative Kriterien um die finanzielle Situation einer Privatperson oder eines Unternehmens zu bewerten.

На сайте Privatpersonen werden Einkommen, Ausgaben und Vermögen (insbesondere bei Финансирование строительства) in die quantitative Analyse einbezogen.

На сайте Unternehmen sind hingegen die Bilanz, oder die Gewinn- und Verlustrechnung relevant. Aber auch die Eigenkapitalquote, die Umsatzrendite, die Eigenkapitalrentabilität, die Liquidität, die Verschuldungsgrad und die Cashflow-Situation spielen eine Rolle.Dazu gehören beispielsweise die Eigenkapitalquote, die Umsatzrendite, die Eigenkapitalrentabilität, die Liquidität, die Verschuldungsgrad und die Cashflow-Situation. Diese Kriterien fasst die Bank oder Auskunftei in einem Rating-Modell zusammen, das die Kreditwürdigkeit des Unternehmens bewertet.

Die quantitative Analyse ist somit zum Großteil aus historischen Daten aufgebaut. Allerdings versuchen Banken aber auch immer mehr bei der quantitativen Analyse auch vorauszublicken. So vergeben Kreditgeber zusätzliche Punkte, wenn der Arbeitsplatz als besonders sicher angesehen wird, oder lassen sich von Investitionsrechnungen von expandierenden Unternehmen überzeugen.

Qualitative Kriterien des Kreditratings

Qualitative Kriterien des Kreditratings sind im Gegensatz zu den quantifizierbaren Kriterien nur schwer messbar. Oft ermitteln Banken die Daten über Fragebögen. Auskunfteien bekommen die Daten zur qualitativen Analyse hingegen von Vertragspartnern zur Verfügung gestellt. Anschließend nehmen sie eine Einschätzung der Kreditwürdigkeit eines Kreditnehmers aufgrund seiner persönlichen Merkmale vor. Dazu gehören beispielsweise Beruf, Wohnort und Alter des Kreditnehmers. Generell haben es Personen in der Lebensmitte, am einfachsten einen Kredit zu bekommen. Sehr junge Personen oder Personen, die bereits aus dem Erwerbsleben ausgeschieden sind, erhalten aufgrund des qualitativen Kreditratings oft nur Кредиты с плохим кредитным рейтингом или Кредит для пенсионеров. Bei Unternehmenskrediten wird das Kreditrating durch qualitative Einflussgrößen wie Marktposition, Wettbewerbsfähigkeit sowie einer Bewertung der Zukunftsperspektive angereichert. Auch das Branchenrating ist ein qualitativer Ratingfaktor. Die Schufa betrachtet hier den Ausblick einer gesamten Branche.

Einstufung in die Ratingklassen

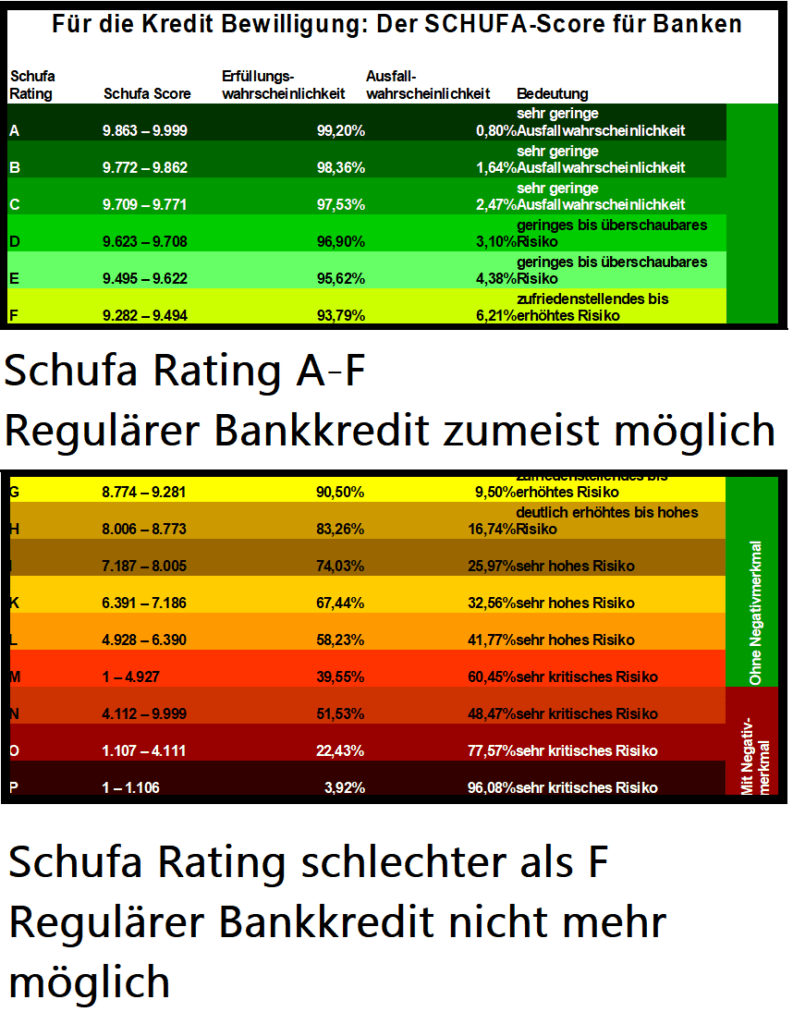

Das Rating ist die Einstufung des Kreditnehmers in eine bestimmte Ratingklasse. Diese Einstufung wird aufgrund der quantitativen und qualitativen Kriterien des Kreditratings vorgenommen. Die Ratingklassen werden in der Regel durch Buchstaben oder Zahlen angegeben. Die höchste Ratingklasse ist meistens die A-Klasse, gefolgt von B, C, D und E. Je niedriger die Ratingklasse, desto schlechter ist die Kreditwürdigkeit des Kreditnehmers. Dabei können die Ratingklassen können je nach Auskunftei und Kreditinstitut variieren.

Mit einem Schufa Basisscore von mehr als 9282 Punkten einem Rating von A-F ist die Kreditvergabe bei den meisten Banken möglich. Bei einem niedrigeren Rating oder einem Negativmerkmal, musst du hingegen auf einen Кредит, несмотря на отрицательное значение Schufa ausweichen, oder versuchen den negativen Eintrag entfernen zu lassen. Dies ist zum Beispiel über Bonify* возможно.

Die Feststellung der Kreditwürdigkeit bei Bon-Kredit

Bon-Kredit* ist ein Kreditvermittler, der Kreditnehmern bei der Suche nach einem Kredit helfen kann. Um die Kreditwürdigkeit eines Kreditnehmers zu bestimmen, verwendet Bon-Kredit ein internes Kreditrating-System, das auf quantitativen und qualitativen Kriterien basiert. Damit stuft Bon-Kredit den Kreditnehmer in eine bestimmte Ratingklasse ein. Dieses Rating verwendet Bon-Kredit dann, um festzustellen, ob und bei welcher Bank der Kreditnehmer für einen Kredit geeignet ist. Anschließend stellt der Anbieter für dich den entsprechenden Antrag bei einer Bank, die zu deiner Bonität passt.

*Аффилированная ссылка: Если вы используете одну из этих ссылок для перехода с моего сайта на сайт поставщика, я могу получить комиссионное вознаграждение. Никаких дополнительных расходов для вас нет. За использование этих ссылок ❤️ СПАСИБО! ❤️

Отказ от ответственности: Это хорошо изученная, но необязательная информация.