Può accadere che un Firmato il contratto di prestito e poi viene comunque rifiutato dalla banca? In questo articolo chiariamo alcuni malintesi comuni tra Richiesta di credito e l'effettivo Contratto di credito su. Questi malintesi portano spesso le persone a pensare che il loro contratto di prestito sia stato rifiutato nonostante sia stato firmato. In molti casi non è così, ma c'è piuttosto una confusione tra la domanda di prestito e il contratto di prestito vero e proprio. La richiesta di prestito viene firmata solo da voi come Mutuatario firmato. Il contratto di prestito vero e proprio, invece, è firmato dal mutuatario. e la banca firmato in qualità di mutuante. Una volta che entrambe le parti hanno firmato il contratto di prestito, la banca non può più rifiutarlo o annullarlo per legge.

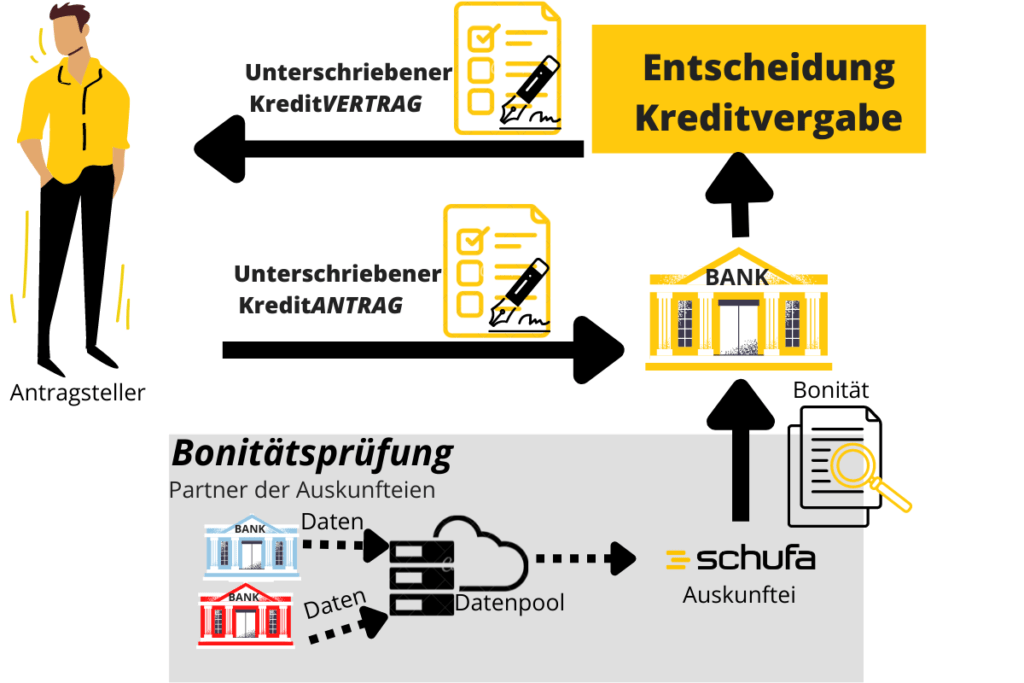

Se si richiede un prestito a una banca o a un intermediario, ci sono diverse fasi prima di ottenere il prestito. Pagamento del prestito.

- Nel Richiesta di credito inserire l'importo del prestito e allegare un'ulteriore prova. A questo punto si firma la richiesta di prestito e la si invia alla banca. Poiché la banca non ha ancora approvato la richiesta, si tratta di un "contratto preliminare".

- A questo punto la banca verificherà se accettare la vostra richiesta di prestito. I criteri principali sono la vostra affidabilità creditizia e il vostro reddito disponibile.

- Se l'esame della banca ha esito positivo, il cliente riceve una Contratto di credito. In contrasto con la Richiesta di credito hanno al Contratto di credito approvato da entrambe le parti.

La banca può rifiutare un contratto di prestito firmato?

Cosa si può imparare qui

No, la banca non può più rifiutare un contratto di prestito firmato. Ai sensi del § 484 comma 1 del BGB, la banca è obbligata a erogare il prestito se il contratto di prestito è stato firmato. Tuttavia, se si tratta solo di una richiesta di prestito, la banca ha il diritto di rifiutarla.

La banca ha il diritto di rifiutare una richiesta di prestito firmata da una sola parte. Non appena esiste un contratto di prestito firmato da entrambe le parti (la banca e il cliente), la banca deve erogare il prestito. Il contratto di prestito è considerato giuridicamente vincolante una volta firmato da entrambe le parti (banca e cliente). L'obbligo di erogare il prestito è descritto nel § 488 comma 1 del BGB.

Il contratto di prestito Il mutuante è obbligato a fornire al mutuatario una somma di denaro dell'importo concordato.

Il mutuatario è tenuto a pagare gli interessi dovuti e a rimborsare il prestito erogato alla scadenza.

Contratto di prestito ai sensi del § 488 comma 1 BGB (Link al testo legale)

Quando una banca può cancellare un prestito?

La banca può recedere dal contratto di mutuo solo per giusta causa. La banca non ha un diritto di recesso ordinario per i contratti di prestito.

1) In caso di ritardo nel pagamento delle rate

Con Contratti di credito Nel settore privato, l'annullamento del prestito da parte della banca è consentito se non si è soddisfatti della Rate arretrate venire. In caso di arretrati superiori a 2 rate, la banca può richiedere la restituzione del denaro e interrompere il prestito (§ 498 BGB). La banca può inoltre rescindere il prestito se le rate sono superiori al 10 % dell'importo del prestito per una durata massima di 3 mesi. Ciò significa almeno 10.000 euro di arretrati per un prestito di 100.000 euro. Per i prestiti di durata superiore a 3 anni, la cancellazione è possibile già con un ritardo di 5 %. In altre parole, almeno 5.000 euro di arretrati su un prestito di 100.000 euro. di cancellazione straordinaria. Ciò significa che non è possibile che il contratto di prestito venga firmato e poi rifiutato, se non c'è un ritardo nel pagamento.

2) Per i prestiti immobiliari: Se la casa vale molto meno

Con Prestiti immobiliari La cancellazione è ammessa anche se l'immobile ipotecato ha perso molto valore. La prova può essere fornita sotto forma di perizia. Tuttavia, ciò non è sufficiente per la cancellazione. La banca deve anche dimostrare che il rimborso è effettivamente compromesso. (§ 490 BGB).

3) Per i prestiti immobiliari: Se la vostra situazione finanziaria si deteriora

Con Prestiti immobiliari La risoluzione è ammessa anche se le condizioni finanziarie si deteriorano in modo significativo. È sufficiente anche se il deterioramento è solo imminente. Tuttavia, la banca deve essere in grado di dimostrarlo. Il presupposto per l'annullamento è quindi che le condizioni finanziarie si siano deteriorate in modo significativo dal momento della stipula del contratto di prestito (art. 490 BGB).

Quando un contratto di credito firmato non viene semplicemente rifiutato

Se avete un scarsa affidabilità creditizia o negativo Schufa spesso si deve lottare duramente per ottenere un prestito. Spesso dovete chiedere informazioni a diversi fornitori, uno dopo l'altro. Questo può essere molto frustrante e costare un'incredibile quantità di tempo.

Il fornitore Credito Bon* fa la maggior parte di questo lavoro per voi.

Uno è lì su Casi difficili dovuti al rifiuto del credito specializzato. Rispetto alla concorrenza, Bon Kredit ha anche una Alto tasso di accettazionequando si tratta dell'assegnazione di Prestito con scarso rating di credito va. Quindi è possibile anche Prestiti nonostante il negativo Schufa (alternative a Bon Kredit dietro il link).

Tuttavia, dovreste conoscere l'accordo "dati per buone condizioni" con tutti i mediatori creditizi come Bon-Kredit o Smava. In caso contrario, potete verificare qui se siete idonei a ricevere un prestito sulla base di questi dati. 4 motivi per cui, alla fine, potrebbe essere meglio stare alla larga da Smava dovrebbe.

Conclusione: accordo di prestito firmato, ma ancora rifiutato

Nella maggior parte dei casi, il rifiuto di un contratto firmato è semplicemente un rifiuto del contratto. Richiesta di credito. Il seguente Contratto di creditoLa banca non può più rifiutare un prestito che sia stato firmato da entrambe le parti. Esistono alcune eccezioni per i prestiti di maggiore entità, ma queste hanno principalmente un ruolo nel finanziamento delle costruzioni (§ 488, § 490 e § 498 BGB). A differenza del cliente, la banca non può annullare un prestito già approvato prima dell'erogazione. Infatti, la banca può annullare un prestito rateale solo in caso di mancato pagamento di almeno due rate mensili o di 5 % (durata: >3 anni) o 10 % (durata: <3 anni) dell'importo del prestito.