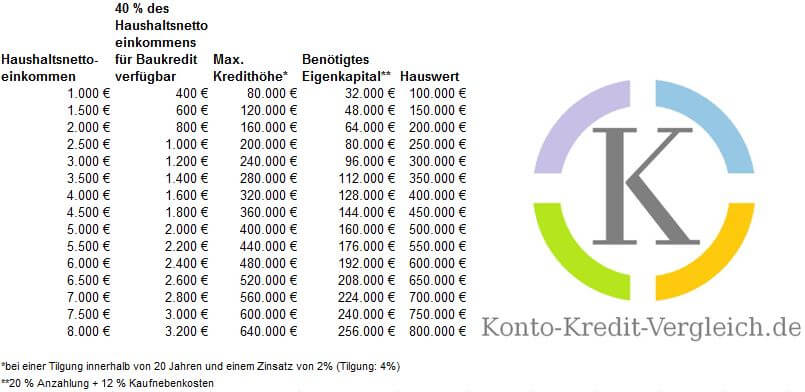

„Wie viel Haus kann ich mir leisten?“ Auf Basis des Nettoeinkommens gibt die Tabelle einen groben Anhaltswert bis zu welchem Betrag eine Immobilie sinnvoll finanzierbar ist. Wie in der Tabelle ersichtlich ist, beträgt der Immobilienpreis dabei das 100-fache des monatlichen Nettoeinkommens.

Wieviel Haus kann ich mir leisten? Das monatliche Nettoeinkommen multipliziert mit 110 ergibt den höchstmöglichen Hauskredit. Dabei besteht das Nettoeinkommen nicht nur aus dem Nettolohn. Es gehören auch Mieteinnahmen, Kindergeld, Hinterbliebenenrenten oder Kapitalerträge mit hinzu.

„Wie viel Haus kann ich mir leisten?“ Fünf Tipps, um dein Budget zu schonen!

Was du hier lernen kannst

- Angebote einholen: Beantworte die Frage: „Wie viel Haus kann ich mir leisten?“, realistisch und ehrlich. Berücksichtige bei der Planung einen Puffer, denn erstens kommt es anders und zweitens als man denkt.

- Nutze möglichst viel eigene Mittel: Je geringer die Immobilie beliehen ist, desto besser wird dein Zinssatz. Durch diesen Effekt kannst du also deine monatliche Rate gleich aus zwei Gründen senken: Nicht nur ist der Kredit kleiner, das Angebot wird auch besser!

- Baukindergeld beantragen: Das Baukindergeld beträgt je Kind 10 Jahre lang 1200 Euro jährlich, also 12.000 Euro je Kind insgesamt. Eine Beantragung ist bis zu einem Haushaltseinkommen von maximal 90.000 Euro bei einem Kind plus 15.000 Euro für jedes weitere Kind möglich. Die Beantragung wird über die KfW abgewickelt.

- Nutze Förderungen: Die Kreditanstalt für Wiederaufbau (KfW) biete zahlreiche Förderprogramme an. Hauptsächlich wird der Umbau zu barrierearmen und energieeffizienten Wohnungen gefördert.

- Grunderwerbsteuer reduzieren: Beim Kauf einer Immobilie werden häufig Grundstück und Immobilie im Paket erworben. Die Grunderwerbssteuer wird dann auf den gesamten Kaufpreis erhoben. Je nach Bundesland sind dies zwischen 3,5 und 6,5 Prozent. Bei Neubauimmobilien wird die Grunderwerbssteuer bei alleinigem Kauf des Grundstücks nur auf den Grundstückspreis erhoben. Um die Auftragsvergabe an ein Bauunternehmen kümmerst du dich dann einfach selbst. Aber auch beim Wohnungskauf lässt sich so mancher Euro sparen. „Nicht verbundene Einrichtungsgegenstände“ sind von der Grundsteuer befreit. Dies betrifft beispielsweise Küchen, Markisen, Saunen oder sonstiges in der Wohnung verbleibendes Inventar.

- Vereinbare einen Tilgungssatzwechsel, um flexibel zu bleiben

Beachte auch die Vorlaufzinsen

Bei Verzögerungen zum Baubeginn können zusätzlich Vorlaufzinsen fällig werden. Diese verringern dein Budget.

Vorlaufzinsen werden von Banken verlangt, wenn der Kreditnehmer ein Darlehen schon vor dessen geplanten Beginn am Monatsanfang erhält. Da der Vorlaufzins dem Kreditzins entspricht, hast du keinen Nachteil daraus. Zwar zahlst durch die längere Laufzeit insgesamt mehr Zinsen, allerdings hast du den Kredit auch entsprechend länger.

Weiterlesen:

Welches Haus du dir leisten kannst

Welches Haus du dir leisten kannst  Anschlussfinanzierung beim Immobilienkredit – 10 Jahre gespart

Anschlussfinanzierung beim Immobilienkredit – 10 Jahre gespart  Verhalten in der Finanzkrise 2020

Verhalten in der Finanzkrise 2020  ETF Portfolio absichern: Mit einem Kredit (zeitliche Diversifikation)

ETF Portfolio absichern: Mit einem Kredit (zeitliche Diversifikation)  Warum du kein Auto ohne Fahrzeugbrief kaufen oder verkaufen solltest

Warum du kein Auto ohne Fahrzeugbrief kaufen oder verkaufen solltest  Vorlaufzinsen – Knapp und bündig erklärt

Vorlaufzinsen – Knapp und bündig erklärt  Baufinanzierung Vergleich Online Rechner

Baufinanzierung Vergleich Online Rechner  Wie Harvard und Yale investieren

Wie Harvard und Yale investieren  ETF Sparplan – Langfrist Illusion?

ETF Sparplan – Langfrist Illusion?  Die Dauer von Bärenmärkten

Die Dauer von Bärenmärkten  Finanzkrise jetzt einsteigen? 4 Anleger

Finanzkrise jetzt einsteigen? 4 Anleger  Tipps zu deiner Rente

Tipps zu deiner Rente