Was passiert, wenn du zu viel Geld auf dem P-Konto hast? Welche Möglichkeiten verbleiben dir, damit du genügend Geld im Monat zur Verfügung hast? In diesem Artikel werden wir uns diesen Fragen im Detail widmen. Der Artikel lohnt sich, wenn du das P-Konto überschritten hast. Denn es gibt es einige Fälle, in denen du das Geld wieder bekommst.

Was passiert mit zuviel Geld auf P-Konto? – Kurze Erklärung

Was du hier lernen kannst

- Was passiert mit zuviel Geld auf P-Konto? – Kurze Erklärung

- Was ist ein P-Konto?

- Wann solltest du eine Kontowandlung durchführen?

- Wann erfolgt die Pfändung des Kontos?

- Wie viel Geld steht dir auf dem P-Konto zur Verfügung?

- Was passiert mit zu viel Geld auf dem P-Konto?

- Was passiert, wenn der P-Konto-Geldeingang höher als der Freibetrag ist?

- Keine Pfändung mehr vorhanden? – Was passiert mit zu viel Geld auf P-Konto ohne Pfändung?

- Was passiert mit dem Guthaben auf dem P-Konto, wenn dieses unterhalb des Pfändungsfreibetrages liegt?

- Was kannst Du tun, wenn das Geld auf dem P-Konto oberhalb des Freibetrags liegt?

- Fazit: Was passiert mit zu viel Geld auf P-Konto?

- Noch Fragen?

Was auf dem P-Konto mit zu viel Geld passiert, hängt davon, ob du den P-Konto-Freibetrag überschritten hast (Moratoriumsbeträge) oder ob es sich um den mehrfachen Übertrag von unverbrauchtem Guthaben in den Folgemonat handelt. Beides gilt als zu viel Geld auf dem P-Konto, obwohl der Freibetrag nur im ersten Fall überschritten wird.

Fall 1: P-Konto Freibetrag überschritten: Was passiert?

Wenn du den P-Konto-Freibetrag überschritten hast, wird das Geld auf dem Auskehrungskonto gesperrt und dir im Folgemonat wieder ausbezahlt. Du verbrauchst das Geld vom Auskehrungskonto also immer vor deinem eigentlichen Einkommen. Erst, wenn der Betrag auf dem Auskehrungskonto den Freibetrag überschreitet, und du den Überschuss damit nicht mehr im Folgemonat verbrauchst, überweist die Bank das Geld an den Gläubiger. Wenn das P-Konto nicht regelmäßig überschritten wird, bekommst du das Geld vom Auskehrungskonto also wieder zurück.

Mehr im Kapitel „Was passiert mit zu viel Geld auf dem P-Konto?“

Fall 2: Übertrag von unverbrauchtem Guthaben in den Folgemonat

Du kannst nicht verbrauchtes Guthaben auf dem P-Konto in den nächsten Monat übertragen. Die Übertragung ist bis zu dreimal möglich. Im folgenden Monat steht dir das Geld dann am Anfang des Monats zur Verfügung. Bei der vierten Übertragung von angespartem Guthaben unterliegt das Geld keinem Schutz mehr, und wird gepfändet. Obwohl das P-Konto nicht überschritten wurde, bekommst du unverbrauchtes Geld nach der vierten Übertragung also nicht wieder zurück.

Mehr im Kapitel: unverbrauchtes Guthaben auf dem P-Konto unterhalb des Pfändungsfreibetrages in den Folgemonat übertragen

Verwirrt? Das war ich zu Beginn auch! Wenn du dein P-Konto überschritten hast und wissen möchtest, ob du das Geld wieder bekommst, kannst du Freibetrag, Einkommen und Ausgaben auch in diesen Rechner eingeben, um eine schnelle Auswertung zu erhalten.

Was ist ein P-Konto?

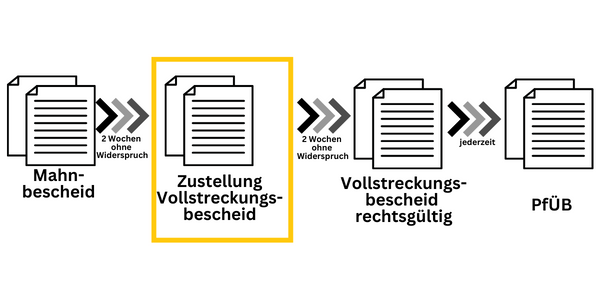

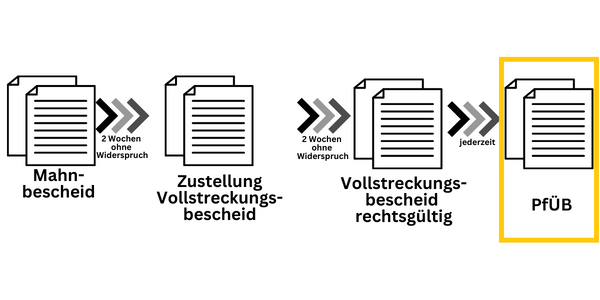

Wenn du Schulden hast und dir Sorgen vor einer Pfändung deines Kontos machst, gibt es eine Möglichkeit, die du in Betracht ziehen solltest. Es nennt sich P-Konto und es hilft dir, dein Geld vor einer Pfändung zu schützen. Somit kannst du deinen Lebensunterhalt weiterhin bestreiten. Wenn du eine Mahnung erhalten hast, ist ein P-Konto noch nicht notwendig. Sobald du einen Vollstreckungsbescheid erhältst, kann dein Konto jedoch jederzeit gepfändet werden.

Wenn du einen Pfändungs- und Überweisungsbeschluss (PfüB) erhalten hast, hat ein Gläubiger dein Konto gepfändet. Sobald die Bank einen Pfändungs- und Überweisungsbeschluss erhält, ist es ihr gesetzlich verboten, Kontoguthaben an den Schuldner auszuzahlen. Somit kannst du nicht mehr frei über das Konto verfügen. Somit ist weder das Abheben von Geld noch Überweisungen mehr möglich. Du kommst also bei einer Kontopfändung von heute auf morgen nicht mehr an dein Geld heran. Eine Kontopfändung kann daher existenzbedrohlich werden, vor allem dann, wenn du noch Ehepartner oder Kinder zu versorgen hast.

Ein P-Konto hilft dir in dieser Situation. Es sichert dir schlichtweg das Überleben, da ein Grundbetrag nicht an den Gläubiger überwiesen werden kann. Du kannst jedes Girokonto in ein P-Konto umwandeln, oder du eröffnest ein neues Konto. Das ist auch trotz bereits eingetretener Pfändung noch möglich. Je mehr andere Personen du von deinem Einkommen versorgen musst, desto höher ist der geschützte Freibetrag auf dem P-Konto. Diesen darf die Bank nicht an den Gläubiger überweisen. Mit einem Pfändungsrechner kannst du den geschützten Freibetrag einfach für deine individuelle Situation ausrechnen.

Wann solltest du eine Kontowandlung durchführen?

Wenn du einen Vollstreckungsbescheid erhalten hast, solltest du ernsthaft erwägen, dein Konto vor einer Pfändung zu schützen. Durch einen Vollstreckungsbescheid ist die Forderung des Gläubigers rechtsgültig, und er kann nun jederzeit eine Lohn- oder Kontopfändung durchführen. Der Vollstreckungsbescheid folgt auf den Mahnbescheid und ist somit der zweite von drei Schritten bei der Pfändung des Kontos. Wenn du dem Vollstreckungsbescheid nicht widersprichst, ist er für 30-Jahre lang gültig und der Gläubiger kann jederzeit einen Pfändungs- und Überweisungsbeschluss beantragen.

Allerdings besteht auch nach Erhalt des Vollstreckungsbescheids immer noch die Möglichkeit, mit dem Gläubiger eine Ratenzahlung zu vereinbaren. Wenn das gelingt, erfolgt keine Pfändung des Kontos und eine Kontowandlung ist dann nicht mehr notwendig.

Wann erfolgt die Pfändung des Kontos?

Wenn du nach Zustellung des Vollstreckungsbescheids nicht aktiv wirst, wird der Vollstreckungsbescheid nach 2 Wochen rechtsgültig. Mit einem rechtsgültigen Vollstreckungsbescheid bist du unmittelbar von der Pfändung des Kontos bedroht, denn der Gläubiger kann nun jederzeit eine Pfändung über einen PfüB beantragen.

Allerdings hast Du zur Umwandlung des Kontos in ein P-Konto noch 1 Monat nach Eingang der Pfändung Zeit. Es empfiehlt sich dennoch so schnell wie möglich aktiv zu werden, da die Bank bis zu vier Arbeitstage für die Wandlung des Kontos benötigt. Wenn dein Konto im Minus ist, solltest du es sofort wandeln lassen. Warum, erfährst du in der Info-Box.

Konto im Minus? – Vor Eingang des nächsten Einkommens umwandeln lassen!

Wenn dein Konto im Minus ist, solltest du das Konto bei drohender Pfändung vor dem Eingang des nächsten Einkommens in ein P-Konto umwandeln. Denn nach der Wandlung in ein P-Konto stehen dir alle Gutschriften bis zur Höhe des Freibetrags zur Verfügung, ohne dass das Einkommen mit dem Minusbetrag auf dem Konto verrechnet wird. Dies wird auch von der Verbraucherzentrale empfohlen.

Wie viel Geld steht dir auf dem P-Konto zur Verfügung?

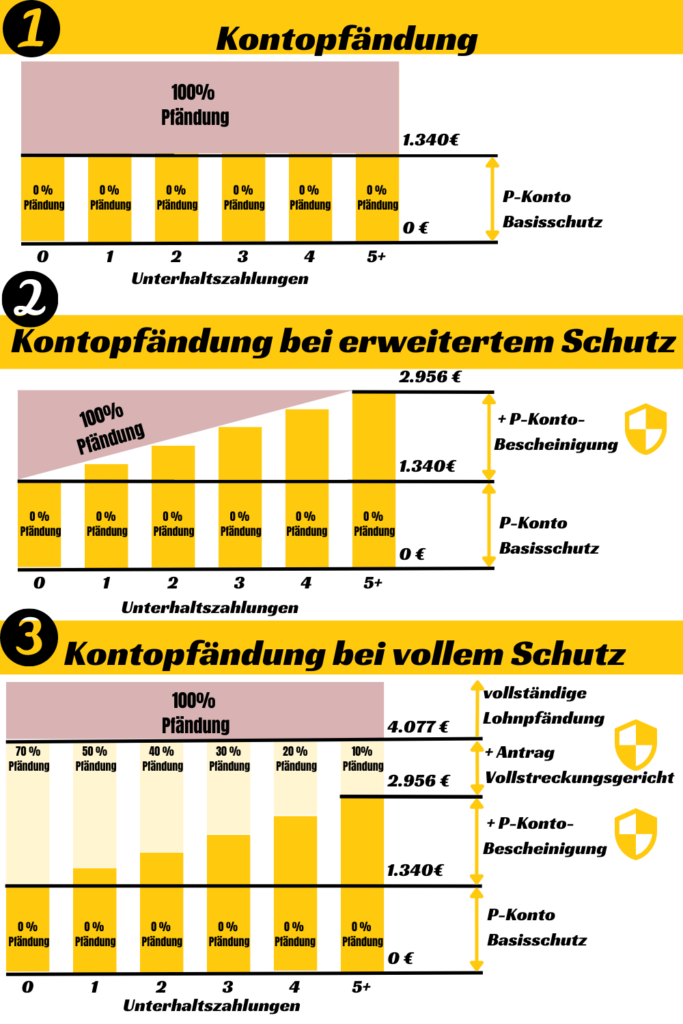

Nach Kontowandlung steht dir auf dem P-Konto der aufgerundete Grundfreibetrag in Höhe von 1.340 € zur Verfügung. Der Freibetrag ist vom 01. Juli 2022 bis zum 30. Juni 2023 gültig und wird am 01. Juli 2023 erhöht. Wenn du noch Kinder oder Ehepartner/in zu versorgen hast, kannst du den Freibetrag entsprechend anpassen lassen. Auch Kindergeld wird in voller Höhe auf den Freibetrag angerechnet. Nachzahlungen aus Überstunden bis 500 €. Um die Freibeträge erhöhen zu lassen, benötigst du eine P-Konto-Bescheinigung. Hiermit kannst du bis zu 2.956 € monatlich vor einer Pfändung schützen lassen. Mit einem Antrag beim Vollstreckungsgericht kannst du, je nach persönlicher Situation, bis zu 4.077 € vor der Pfändung schützen lassen.

Die Infografik gibt dir einen Überblick über die Freibeträge auf dem P-Konto:

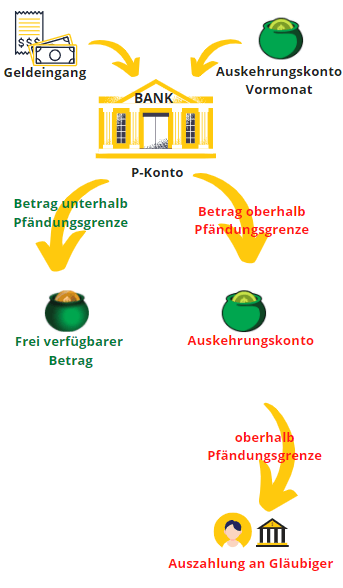

Was passiert mit zu viel Geld auf dem P-Konto?

Wenn du den Freibetrag auf dem P-Konto überschritten hast, sendet die Bank das Geld nicht direkt an den Gläubiger. Stattdessen wird das Geld oberhalb des Freibetrages in einen separaten Topf – das Auskehrungskonto – abgeführt. Hier ist das Geld vor dem Zugriff der Gläubiger noch geschützt. Allerdings kannst du als Schuldner ebenfalls nicht darauf zugreifen. Das Guthaben des Auskehrungskontos zahlt die Bank im nächsten Monat als Einkommen auf das P-Konto erneut aus.

Wenn du im Folgemonat Geld verbrauchst, wird zuerst das übertragene Guthaben aus dem Vormonat verbraucht (FIFO: First-in-first out). Das FIFO Prinzip ist mittlerweile explizit in geregelt (§ 899 ZPO) und stellt sicher, dass Guthaben, dass im nächsten Monat aufgebraucht wird, nicht ausgekehrt wird. Denn Überschuss Beträge können nur einmal übertragen werden. Somit wird eine vorzeitige Auskehrung des Gelds vermieden, da das übertragene Guthaben aufgrund FIFO nicht mehrfach übertragen wird, wenn es im darauf folgenden Monat ausgegeben wird.

Wenn du mit deinem Einkommen im Folgemonat erneut den Freibetrag überschritten hast, behält die Bank die Differenz wieder über das Auskehrungskonto ein. Wenn du das übertragene Guthaben nicht mehr vollständig im darauf folgenden Monat verbrauchen kannst, überschreitet das Auskehrungskonto den Freibetrag also irgendwann ebenfalls. In diesem Fall wird der Überschuss zweimal in den Folgemonat übertragen. Entsprechend § 900 ZPO gilt dies als „zu viel Geld auf dem P-Konto“ und daher bezahlt die Bank den Überschuss dann an die Gläubiger aus.

P-Konto überschritten: Was passiert? – Wenn du den P-Konto-Freibetrag überschritten hast, wird das Geld auf dem Auskehrungskonto gesperrt und dir im Folgemonat wieder ausbezahlt. Erst, wenn der Betrag auf dem Auskehrungskonto den Freibetrag überschreitet, und du den Überschuss nicht mehr im Folgemonat verbrauchst, überweist die Bank das Geld an den Gläubiger. Das bedeutet zusammengefasst: Wenn der Freibetrag auf dem P-Konto 2x überschritten ist, überweist die Bank das Geld an den Gläubiger!

Hier ist der entsprechende Gesetzestext aus § 900 ZPO zum Zahlungsmoratorium bei überschüssigen Beträgen auf dem P-Konto:

§ 900 Moratorium bei Überweisung an den Gläubiger

(1) Wird künftiges Guthaben auf einem Pfändungsschutzkonto gepfändet und dem Gläubiger überwiesen, darf der Drittschuldner (Anmerkung: Die Bank ist der Drittschuldner) erst nach Ablauf des Kalendermonats, der auf die jeweilige Gutschrift folgt, an den Gläubiger leisten oder den Betrag hinterlegen; […]

(2) Guthaben, aus dem bis zum Ablauf der Frist des Absatzes 1 nicht an den Gläubiger geleistet oder das bis zu diesem Zeitpunkt nicht hinterlegt werden darf, ist in dem auf die Gutschrift folgenden Kalendermonat Guthaben im Sinne des § 899 Absatz 1 Satz 1.

Quelle: ZPO § 900 – dejure.org

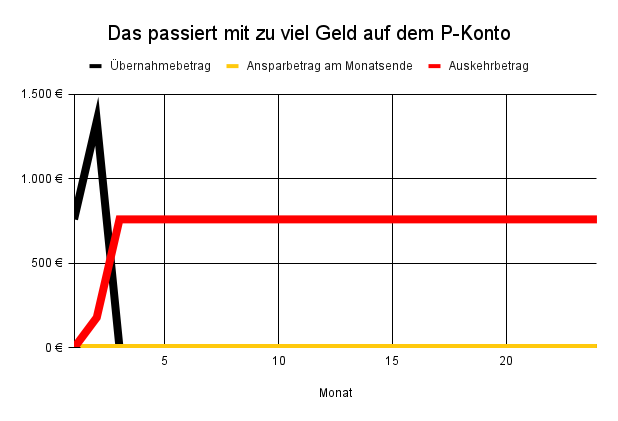

Ein einfaches Beispiel, was mit zu viel Geld auf dem P-Konto passiert

Wenn du zum Beispiel einen Freibetrag von 1.340 € und ein Einkommen von 2.100 € netto hast, fließen im ersten Monat 760 € auf das Auskehrungskonto. Die Bank bezahlt dann nur den Freibetrag über 1.340 € auf dein P-Konto aus.

- Einkommen: 2.100 €

- Freibetrag: 1.340 €

- Ausgaben: Der Freibetrag wird komplett ausgeschöpft (1.340 €)

Im zweiten Monat bei gleichem Verdienst fließen erneut 760 € auf das Auskehrungskonto. Du erhältst abermals 1.340 € aufs P-Konto für deinen Lebensunterhalt zu bestreiten. Allerdings sind nun insgesamt 1.520 € (2 × 760 €) auf dem Auskehrungskonto, was oberhalb des Freibetrags von 1.340 € liegt. Daher zahlt die Bank die Differenz von 180 € (1.520 € – 1.340 €) an den Gläubiger aus.

In den Folgemonaten wird der Überschuss oberhalb des Freibetrags vollständig an den Gläubiger überwiesen, da überschüssige Beträge nur einmal in den Folgemonat übertragen werden können. Somit wird dem Gläubiger dann fortan 760 € von deinem Einkommen von 2100 € überwiesen. Dir bleibt dann nur der Pfändungsfreibetrag von 1340 € zum Ausgeben zur Verfügung.

Hier findest du die ausgekehrten Beträge für das Beispiel.

| Monat | Auskehrbetrag |

|---|---|

| 1 | 0 € |

| 2 | 180 € |

| 3 | 760 € |

| 4 | 760 € |

| 5 | 760 € |

| 6 | 760 € |

Beispielhafte Berechnung des ausgekehrten Geldbetrags bei 2.100 € netto und einem Freibetrag von 1.340 €

Berechne, was als zu viel Geld auf dem P-Konto gilt

Es ist nicht einfach zu verstehen, was entsprechend § 899 und § 900 der Zivilprozessordnung als zu viel Geld auf dem P-Konto gilt. Denn es gibt unterschiedliche Freibeträge und Schonfristen für das Geld, welches auf dem Auskehrungskonto gesperrt wird. Daher haben wir einen einfach zu bedienenden Rechner erstellt, mit welchem du den ausgekehrten Betrag an den Gläubiger mit nur 3 Angaben berechnen kannst.

Nach Eingabe von deinem Freibetrag und Einkommen berechnet der Rechner Übernahmebeträge in den Folgemonat und den an die Gläubiger abgeführten Betrag. Du kannst zusätzlich deine monatlichen Ausgaben eingeben, um einen eventuellen angesparten Betrag auf dem P-Konto zu berechnen. Die Benutzung des Rechners ist ohne Anmeldung möglich.

Rechner starten(öffnet in neuem Tab)

Was passiert, wenn der P-Konto-Geldeingang höher als der Freibetrag ist?

Wenn der P-Konto-Geldeingang höher als der Freibetrag ist, fließt das Geld zunächst in einen separat geführten Geldtopf. Dies ist das Auskehrungskonto. Die Bank pfändet das überschüssige Geld also nicht sofort. Stattdessen sammelt die Bank das Geld erst in dem separaten Geldtopf an. Erst wenn dieser Geldtopf den Freibetrag überschreitet, pfändet die Bank das Geld.

Dabei ist das Geld auf das Auskehrungskonto zunächst vom Zugriff der Gläubiger geschützt. Allerdings kannst du selbst auch nicht darauf zugreifen. Stattdessen wird es dir im Folgemonat als Einkommen „ausbezahlt“. Wenn du im Folgemonat unterhalb des Freibetrags liegst, wird dein Einkommen durch das Geld aus dem Auskehrungskonto bis zum Freibetrag aufgestockt. Der Rest verbleibt auf dem Auskehrungskonto.

Wenn du im Folgemonat erneut einen Geldeingang oberhalb des Pfändungsfreibetrags auf dem P-Konto hast, erhöht sich die Summe auf dem Auskehrungskonto solange, bis die Geldmenge den Freibetrag übersteigt. Diesen Überschuss bezahlt die Bank an den Gläubiger aus. Somit ist der doppelte Freibetrag (auf dem P-Konto als monatlich geschützter Geldeingang + der Puffer auf dem Auskehrungskonto) vor dem Zugriff der Gläubiger geschützt. Du selbst kannst aber nur über den einfachen Freibetrag verfügen, da weder Schuldner noch Gläubiger Geld vom Auskehrungskonto abheben können. Der Zusammenhang ist seit der P-Konto-Reform 2021 in § 899 und 900 ZPO geregelt.

Du kannst mit diesem Rechner selbst überprüfen, ob dein Einkommen nicht mehr auf dem P-Konto geschützt. Zudem zeigt dir der Rechner an, wann eine Auskehrung an die Gläubiger in welcher Höhe stattfindet.

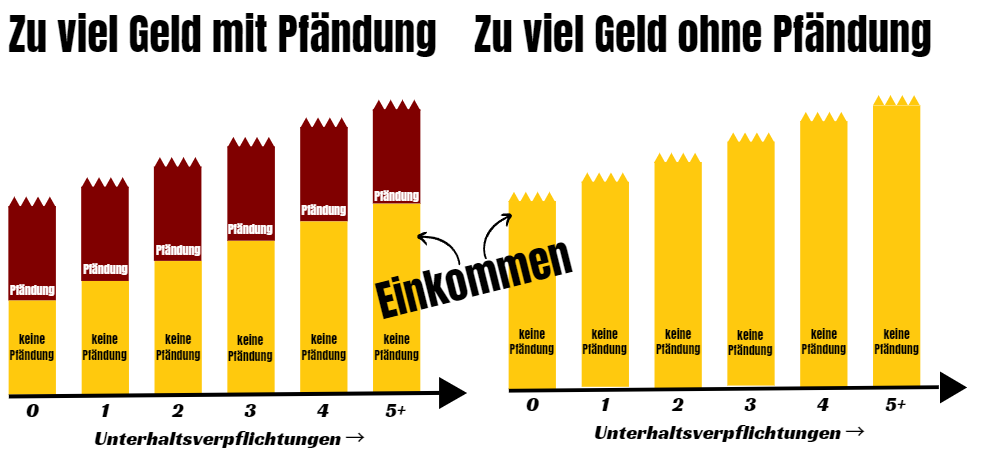

Keine Pfändung mehr vorhanden? – Was passiert mit zu viel Geld auf P-Konto ohne Pfändung?

Wenn es keine Pfändung auf dem Konto gibt, kannst du über das P-Konto in vollem Umfang verfügen. Wenn du dir dein P-Konto also vorsorglich eingerichtet hast, und es (noch) nicht zu einer Pfändung gekommen ist, passiert also nichts, wenn zu viel Geld auf dein P-Konto fließt und du den Freibetrag überschritten hast. Daher kannst du dir vorsorglich ein Pfändungsschutzkonto einrichten, um gewappnet zu sein, wenn die Pfändung eintritt. Es passiert auch nichts mit zu viel Geld auf dem P-Konto, wenn deine Gläubiger bereits befriedigt sind und daher keine Pfändung mehr vorliegt.

Mit zu viel Geld auf dem P-Konto passiert ohne Pfändung beim Überschreiten der Freibeträge nichts. Du kannst ganz normal über das Konto verfügen und bist für den Ernstfall gewappnet, sodass du deine Existenz sichern kannst.

Was passiert mit dem Guthaben auf dem P-Konto, wenn dieses unterhalb des Pfändungsfreibetrages liegt?

Wenn du einen hohen Freibetrag hast, den du mit deinem Einkommen nicht voll ausschöpfst, kannst du den Freibetrag auch noch in die darauffolgenden Monate übertragen. Allerdings gibt es auch hierbei ein paar Dinge zu beachten, damit das Geld nicht an die Gläubiger überwiesen wird. Anders als man vermuten könnte gilt der Pfändungsschutz auf dem P-Konto nämlich nicht vollumfänglich für Einkommen unterhalb des Pfändungsfreibetrages. Du musst das Geld auch verbrauchen, damit es nicht an die Gläubiger abgeführt wird.

Du kannst nicht verbrauchtes Guthaben auf dem P-Konto in den nächsten Monat übertragen. Die Übertragung ist bis zu dreimal möglich. Im folgenden Monat steht dir das Geld dann am Anfang des Monats zur Verfügung. Bei der vierten Übertragung von angespartem Guthaben unterliegt das Geld keinem Schutz mehr, und wird gepfändet, obwohl dein P-Konto kein einziges Mal überschritten war.

In § 899 ZPO heißt es hierzu wie folgt:

Hat der Schuldner in dem jeweiligen Kalendermonat nicht über Guthaben in Höhe des gesamten nach Absatz 1 pfändungsfreien Betrages verfügt, wird dieses nicht verbrauchte Guthaben in den drei nachfolgenden Kalendermonaten zusätzlich zu dem nach Absatz 1 geschützten Guthaben nicht von der Pfändung erfasst. Verfügungen sind jeweils mit dem Guthaben zu verrechnen, das zuerst dem Pfändungsschutzkonto gutgeschrieben wurde.

Quelle: § 899 ZPO – dejure.org

Wenn du den Freibetrag nicht vollständig zum Ende des Monats aufbrauchst, wird also auch bei Einkommen unterhalb des Freibetrags Geld auf das Auskehrungskonto verschoben und ab der vierten Übertragung in den Folgemonat an die Gläubiger überwiesen.

Das bedeutet, dass du zu viel Geld auf dem P-Konto hast, obwohl du weniger als den Freibetrag verdienst.

Wenn du eine größere Anschaffung planst, kannst du darüber nachdenken, das Geld am Monatsende abzuheben, damit es nicht ausgekehrt wird.

Der Begriff Freibetrag ist beim P-Konto etwas irreführend, denn das Geld steht dir nicht „frei“ zur Verfügung, sondern kann gepfändet werden, wenn du die übertragenen Summen nicht ausgibst.

Dabei ermöglicht dir die schnellere Pfändung des Geldes andererseits aber auch schneller schuldenfrei zu werden.

Bei der Pfändung ohne Überschreitung des P-Konto-Freibetrags geht der Gesetzgeber davon aus, dass du mehrfach übertragenes Geld nicht zwingend zum Leben benötigst. Daher hat er die Befriedigung der Gläubiger höher gewichtet, als die Ansammlung von weiterem Guthaben auf dem P-Konto.

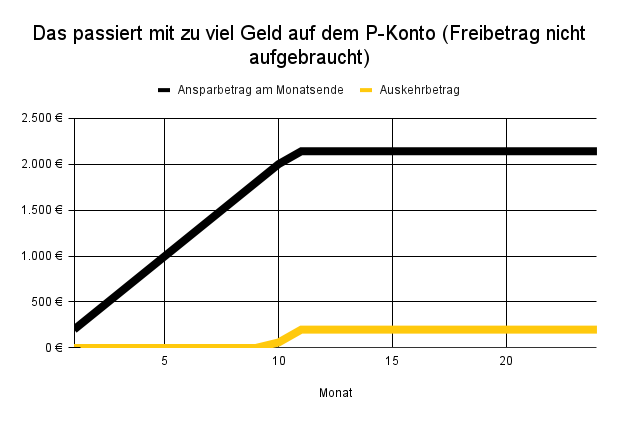

Die Grafik und Tabelle im nächsten Abschnitt veranschaulichen, was mit unverbrauchtem Guthaben auf dem P-Konto passiert.

Beispiel: unverbrauchtes Guthaben auf dem P-Konto: Auskehrung des Gelds obwohl Einkommen < Freibetrag

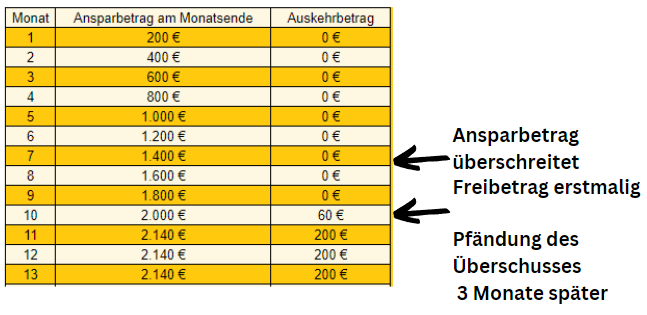

Nehmen wir hierzu eine Person mit folgenden Daten an:

- Freibetrag: 1.340 €

- Einkommen: 1.000 €

Ausgaben: 800 €

Du sparst also aufgrund der geringen Ausgaben 200 Euro im Monat. Die Berechnung zeigt, dass im siebten Monat der angesparte Betrag erstmalig den Freibetrag überschreitet. Drei Monate später (Monat 10) beginnt die Auskehrung von 60 Euro, da diese nun zum dritten Mal den Freibetrag überschritten haben (in den Monaten 7, 8 und 9). In den weiteren Monaten wird der monatliche Sparbetrag von 200 Euro dann vollständig an die Gläubiger abgeführt (§ 899 ZPO).

Was kannst Du tun, wenn das Geld auf dem P-Konto oberhalb des Freibetrags liegt?

Wenn du den Freibetrag überschreitest, wird das Geld nicht direkt an die Gläubiger überwiesen. Die Bank stellt dir den Überschuss im Folgemonat wieder zur Verfügung. Erst wenn du den Übertrag im folgenden Monat nicht mehr aufbrauchen kannst und erneut überträgst, überweist die Bank das Geld an den Gläubiger. Das Überweisen des Geldes an die Gläubiger hilft dir, irgendwann wieder schuldenfrei zu werden. Auch dieser positive Aspekt sollte bedacht werden, bevor du Wege suchst, wie du das P-Konto austricksen kannst.

Möchtest du dennoch so wenig wie möglich pfänden, stehen dir folgende Möglichkeiten zur Verfügung:

Unverbrauchtes Guthaben unterhalb des Freibetrags abheben: Ist dein persönlicher Freibetrag größer als deine Ausgaben, kannst du den verbleibenden Betrag am Ende des Monats abheben. Aber Achtung: Vor dem Abheben des Geldes solltest du wichtige Überweisungen unbedingt vorab tätigen, da diese ansonsten gesperrt sind. Hierzu zählen zum Beispiel: Miete, Gas, Strom, Internet und Handy. Denke auch an Lastschriftabbuchungen, um Folgeprobleme zu vermeiden.

Freibetrag erhöhen: Du kannst den regelmäßigen Freibetrag erhöhen, wenn du Unterhalt für Kinder oder Ehepartner (getrennt oder gemeinsam lebend) zahlen musst. Darüber hinaus kannst du den Freibetrag auch einmalig erhöhen lassen, wenn du Nachzahlungen erhältst. Aber auch wenn du Überstunden schiebst, wird das Geld auf Antrag nicht oder zumindest nur anteilig gepfändet.

Einnahmen senken und weniger arbeiten: Wenn du deine Stunden auf der Arbeit reduzierst, wird auch weniger von deinem Konto oder Lohn gepfändet.

Bescheinigung verlängern: Oftmals laufen P-Konto Bescheinigungen nach 2 Jahren aus. Denke an die rechtzeitige Verlängerung!

Doppelpfändung mit Antrag ablehnen: Eine Pfändung von Lohn und Konto kannst du mit einem Antrag vom Vollstreckungsgericht abwenden.

Vergleich mit Schuldenerlass anstreben: Versuche einen Schuldenerlass zu erreichen und biete dem Gläubiger eine Summe an, die höher ist als die Summe, die er bei einer privaten Insolvenz erhalten würde aber niedriger als die Gesamtsumme der Schulden.

Fazit: Was passiert mit zu viel Geld auf P-Konto?

Was auf dem P-Konto mit zu viel Geld passiert, hängt davon, ob du den P-Konto-Freibetrag überschritten hast (Moratoriumsbeträge) oder ob es sich um den mehrfachen Übertrag von unverbrauchtem Guthaben in den Folgemonat handelt. Beides gilt als zu viel Geld auf dem P-Konto, obwohl der Freibetrag nur im ersten Fall überschritten wird.

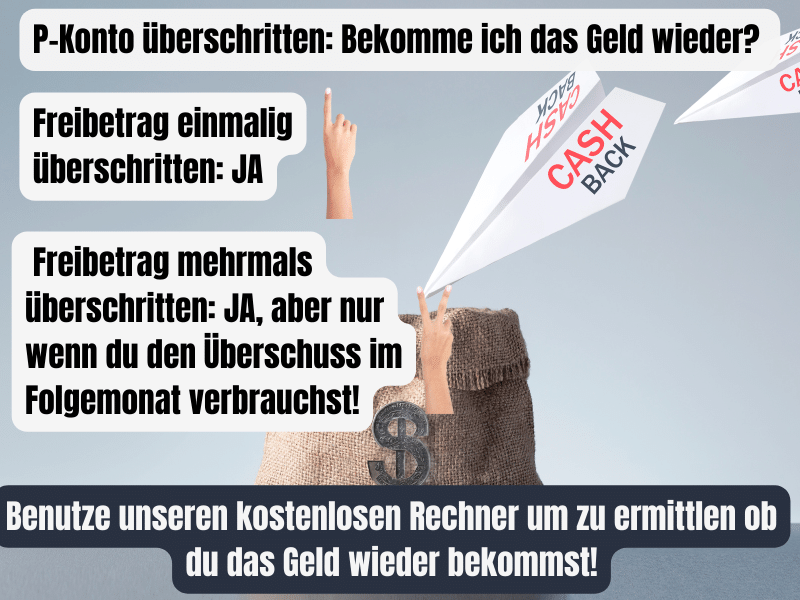

P-Konto überschritten: Bekomme ich das Geld wieder?

Wenn du den P-Konto-Freibetrag überschritten hast, wird das Geld auf dem Auskehrungskonto gesperrt und dir im Folgemonat wieder ausbezahlt. Du verbrauchst das Geld vom Auskehrungskonto also immer vor deinem eigentlichen Einkommen. Erst, wenn der Betrag auf dem Auskehrungskonto den Freibetrag überschreitet, und du den Überschuss damit nicht mehr im Folgemonat verbrauchst, überweist die Bank das Geld an den Gläubiger. Wenn das P-Konto nicht regelmäßig überschritten wird, bekommst du das Geld vom Auskehrungskonto also wieder zurück.

Was passiert mit unverbrauchten Guthaben auf dem P-Konto? – Du kannst nicht verbrauchtes Guthaben auf dem P-Konto in den nächsten Monat übertragen. Die Übertragung ist bis zu dreimal möglich. Im folgenden Monat steht dir das Geld dann am Anfang des Monats zur Verfügung. Bei der vierten Übertragung von angespartem Guthaben unterliegt das Geld keinem Schutz mehr, und wird gepfändet. Obwohl das P-Konto nicht überschritten wurde, bekommst du unverbrauchtes Geld nach der vierten Übertragung also nicht wieder zurück.

Wenn du dein P-Konto überschritten hast und wissen möchtest, ob du das Geld wieder bekommst, kannst du Freibetrag, Einkommen und Ausgaben auch in diesen Rechner eingeben, um eine schnelle Auswertung zu erhalten.

Rechner starten(öffnet in neuem Tab)

Noch Fragen?

Schreibe einen Kommentar, in dem du deine Situation schilderst, oder finde hier Antworten auf häufige Fragen anderer Personen, die Probleme mit zu viel Geld auf dem P-Konto hatten und nicht genau wussten, ob der Freibetrag überschritten bereits überschritten ist.

Was passiert mit Geld über dem Freibetrag beim P-Konto?

Wenn du im Folgemonat erneut einen Geldeingang oberhalb des Pfändungsfreibetrags auf dem P-Konto hast, erhöht sich die Summe auf dem Auskehrungskonto solange, bis die Geldmenge den Freibetrag übersteigt. Erst dieser Überschuss wird an den Gläubiger ausbezahlt. Somit ist der doppelte Freibetrag vor dem Zugriff der Gläubiger geschützt. Du selbst kannst aber nur über den einfachen Freibetrag verfügen.

P-Konto Freibetrag überschritten: Wie komme ich an mein Geld?

Wenn der Freibetrag beim P-Konto überschritten ist, fließt das Geld auf das Auskehrungskonto. Weder du noch der Gläubiger hat darauf Zugriff. Über das Geld aus diesem Geldtopf kannst du erst verfügen, wenn deine monatlichen Einnahmen unterhalb des Freibetrags liegen. Alternativ kannst du einen Antrag auf Erhöhung des Freibetrags stellen, um an dein Geld aus dem Auskehrungskonto im Folgemonat zu kommen.

Wie viel Geld darf man auf einem P-Konto haben?

Du darfst auf dem P-Konto soviel Geld sparen, bis du das übertragene Guthaben aus dem Vormonat nicht mehr vollständig aufbrauchen kannst. Die Summe hängt von deinen Einnahmen, Ausgaben und dem Freibetrag ab. Du kannst mit diesem Rechner ausrechnen wieviel Geld du auf deinem P-Konto haben darfst.