Quiconque recherche un financement de suivi pour sa propriété en 2021 bénéficiera des taux d'intérêt bas. La phase de taux d'intérêt bas doit être mise à profit pour Rembourser un prêt immobilier avec un remboursement plus élevé. À long terme est un Crédit un fardeau et il vaut donc mieux rembourser rapidement la dette restante. Il est donc moins cher le taux d'intérêt bas à utiliser pour rembourser plus rapidement la dette restante avec le financement de suivi. Dans notre exemple, nous vous montrons comment utiliser un financement de suivi précoce en combinaison avec un remboursement plus élevé Vous pouvez économiser 10 ans sur la durée du prêt.

Comment ça fonctionne

Ce que tu peux apprendre ici

- Comment ça fonctionne

- Rembourser rapidement un prêt immobilier grâce à des taux d'intérêt bas

- En rééchelonnant votre financement de construction vers un prêt moins cher, la dette restante se plie vers le bas.

- Le prêt immobilier peut être résilié sans frais au bout de dix ans

- L'initiative personnelle est requise pour le financement de suivi

- Configurer le remboursement de manière flexible

- Qu'est-ce qu'un prêt à terme et quand en vaut-il la peine

- Un financement de suivi auprès d'une autre banque peut être intéressant

- 10 conseils pour votre financement de suivi

- Négocier les conditions du financement de suivi

- Faire preuve d'initiative en matière de financement de suivi

- Garantir des taux d'intérêt bas pour un financement de suivi

- Convenir de remboursements spéciaux pour le financement de suivi

- Économisez de l'équité

- Utilisez le faible taux d'intérêt pour un remboursement plus élevé pour un financement de suivi

- Réajuster le taux mensuel pour le financement de suivi

- Ajuster les taux d'intérêt fixes pour le financement de suivi

- Obtenez un financement de suivi bon marché grâce à l'option de résiliation spéciale

- Charge foncière transférée pour un financement de suivi avec un changement de banque

- Conclusion : Suivi du financement des prêts immobiliers - 10 ans d'économies

- Pièce jointe : Les données de financement de suivi sur lesquelles le tableau ci-dessus est basé

- Calendrier de remboursement pour les 10 premières années

- Financement du raccordement à l'échéancier de remboursement

Celui qui conclut un contrat de crédit pour un bien immobilier en 2023 profite d'un taux d'intérêt toujours historiquement bas. Dans ce cas, le taux d'intérêt convenu avec la banque est fixé au début du contrat de crédit. Le taux d'intérêt s'applique ensuite jusqu'à la fin de la période de fixation du taux. Les taux fixes habituels sont de 10, 15, 20 ou même 30 ans.

Si le taux d'intérêt fixe expire avant que le montant du prêt n'ait été remboursé, il reste une dette résiduelle. La dette restante doit être payée ou par le biais d'un prêt de suivi financé. Si le financement initial a été réalisé il y a cinq ou dix ans ou même plus loin, vous pouvez désormais bénéficier de conditions de crédit beaucoup plus favorables lors du rééchelonnement du prêt. Cette constellation permet d'augmenter le remboursement sans modifier le taux.

Rembourser rapidement un prêt immobilier grâce à des taux d'intérêt bas

Le faible taux d'intérêt est un point important du financement immobilier. Celui qui investit les intérêts économisés dans un remboursement plus élevé profite d'un remboursement beaucoup plus rapide. Alors qu'il y a 10 ans, des taux d'intérêt de 4 % et plus étaient encore courants, les emprunteurs disposant d'une bonne solvabilité obtenaient en 2021 des financements immobiliers à moins de 1 % d'intérêt. Un financement de suivi était alors une bonne occasion de profiter des taux d'intérêt bas et de rembourser rapidement le solde de la dette lors du financement de suivi.

En rééchelonnant tes dettes Financement de la construction sur un crédit plus avantageux, le solde de la dette s'infléchit vers le bas.

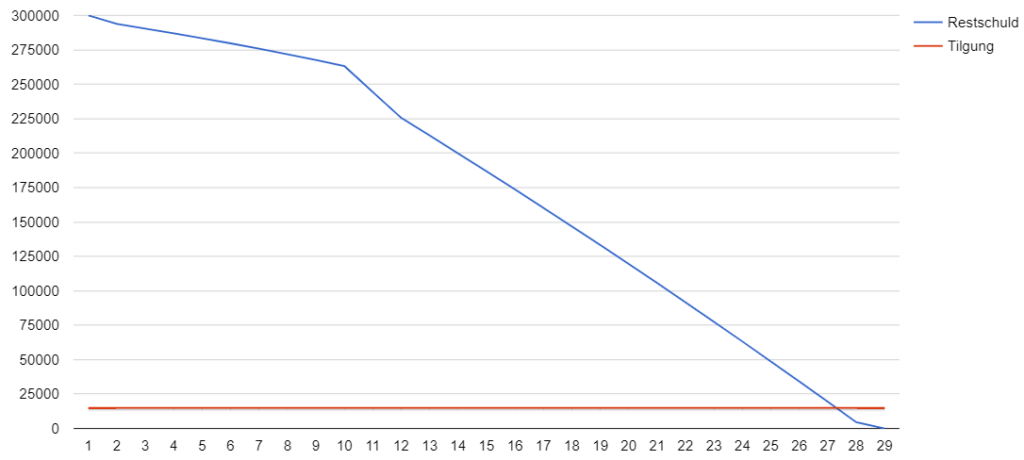

Si vous avez acheté une maison il y a 10 ans et que vous l'avez achetée avec 4 % d'intérêts et 1 % de principal, le financement réel prendrait un peu plus de 40 ans. Si vous convertissez gratuitement le contrat après 10 ans en un financement bon marché, la durée restante est réduite à seulement 19 ans et 4 mois. La dette restante de 262 156,32 € est remboursée avec 4,7 % sans que le taux initial de 1250 € par mois ne change. En rééchelonnant votre financement de construction vers un prêt moins cher, la dette restante se plie vers le bas.

Le prêt immobilier peut être résilié sans frais au bout de dix ans

Un prêt immobilier peut être résilié sans frais au bout de dix ans. Le droit spécial de résiliation selon § 489 BGB oblige les banques à permettre une résiliation gratuite après 10 ans. Le délai de préavis est de six mois.

Les dix ans se calculent à partir de la date de la paiement. Ainsi, si le contrat de crédit a été conclu en janvier, mais que le prêt n'a été versé qu'en mars, le délai de 10 ans commence à courir en mars.

Plus la dette restante est élevée, plus il est intéressant de refinancer. Dans l'exemple de calcul ci-dessus, une durée de prêt d'environ 10 ans pourrait être économisée pour une maison coûtant 300 000 EUR. Il est donc important de prêter attention aux conditions favorables pour le financement de suivi. Parce que cela permet d'économiser beaucoup d'argent. Comparaisons de financement de la construction montrent qu'il existe de grandes différences entre les banques. Vous pouvez donc obtenir un prêt sur dix ans pour aussi peu que 0,5 % d'intérêt. D'autres banques peuvent également facturer 1 à 1,5 % d'intérêt pour le même prêt.

L'initiative personnelle est requise pour le financement de suivi

En tant que client, vous ne devez pas attendre que la banque vous fasse une nouvelle offre. Il est plus efficace d'obtenir des offres comparables environ six mois avant la fin de la période d'intérêt fixe. Cela vous place dans une meilleure position lorsqu'il s'agit d'un financement de suivi via votre propre banque ! Afin d'obtenir de très bonnes conditions pour un financement de suivi, vous devez prendre l'initiative.

Mais non seulement un taux d'intérêt favorable est important pour le financement de suivi. De nombreux propriétaires prêtent attention aux options de remboursement plus élevées et flexibles lors du rééchelonnement du prêt.

Configurer le remboursement de manière flexible

Plus le taux de remboursement est élevé, plus le prêt est remboursé rapidement. Il est conseillé 3 % ou plus du taux d'amortissement être d'accord. D'ailleurs, tu devrais remboursements spéciaux Je suis d'accord. Ensuite, la prime de Noël, un héritage, peut être utilisée pour effectuer des versements uniques. Vous devez garder ce remboursement spécial ouvert, car il accélère le remboursement. Bien sûr, il n'y a aucune obligation de faire un remboursement spécial.

Mais le cas inverse est tout aussi important. Si vous avez soudainement des revenus en baisse en raison d'une perte d'emploi ou d'un chômage partiel, un taux de remboursement révisable vous offre une sécurité. La naissance d'un enfant peut également mettre en péril le financement de la maison, c'est pourquoi un taux de remboursement variable est important.

Ne t'éloigne pas des contrats de crédit Changement de taux de remboursement flexible. Avec ceci, tu peux Modifier le remboursement pendant la durée.

Qu'est-ce qu'un prêt à terme et quand en vaut-il la peine

Un prêt à terme est une couverture contre la hausse des taux d'intérêt. Si vous n'avez besoin que d'un prêt de suivi plus tard, vous pouvez garantir le niveau de taux d'intérêt actuellement favorable avec un prêt à terme. Le prêt peut être contracté jusqu'à cinq ans dans le futur. Un supplément d'intérêt est dû pour cela.

Un Vers l'avant–le prêt vaut la peine lui-même si l'intérêt jusqu'au rachat de l'ancien prêt augmenter plus rapidement que la prime d'intérêt du prêt à terme.

Un financement de suivi auprès d'une autre banque peut être intéressant

L'avantage de la banque actuelle est qu'elle te connaît et que, dans le cas de l'immobilier, elle dispose d'un registre. charge foncière n'a pas été renouvelée. C'est pourquoi un financement de suivi auprès de la banque actuelle ne pose généralement pas de problème. En revanche, le changement de banque lors du financement de suivi est lié à quelques dépenses. Après tout, la nouvelle banque doit faire deux choses

- Réévaluer votre solvabilité

- Enregistrer l'hypothèque

Cette dernière ne peut se faire que par l'intermédiaire d'un notaire et est associée à des frais. Cela peut encore valoir la peine, puisque les taux d'intérêt de notre Comparaison du financement de la construction sont très différents d'une banque à l'autre.

10 conseils pour votre financement de suivi

Si le taux d'intérêt fixe de votre financement de construction expire, un financement de suivi est généralement nécessaire. Avec un financement de suivi, vous avez la possibilité de renégocier le contrat. Cela affecte les conditions d'intérêt, mais aussi, par exemple, les remboursements spéciaux et leur montant ou les taux de remboursement variables.

Pour que tout se passe bien, je vous ai concocté quelques conseils.

Négocier les conditions du financement de suivi

N'attendez pas que la banque vous fasse une offre. Il est plus efficace d'obtenir des offres comparables d'autres banques environ six mois avant l'expiration du taux d'intérêt fixe. Tu peux le faire Calculateur d'hypothèque utiliser depuis Internet. Cela vous place dans une meilleure position lorsqu'il s'agit d'un financement de suivi par l'intermédiaire de votre propre banque. Vous pouvez utiliser cette position pour négocier des choses comme des remboursements spéciaux gratuits ou de meilleurs taux d'intérêt avec la banque.

Faire preuve d'initiative en matière de financement de suivi

En ce qui concerne le financement de suivi, vous devriez faire le premier pas. Commencez par obtenir des offres comparables environ 6 mois avant la fin de la période d'intérêt fixe. Soumettez également ces offres à votre banque. En revanche, si vous attendez la banque, il est généralement trop tard pour vous occuper d'autres offres.

Dans tous les cas, vous ne devez pas seulement avoir en main l'offre de la banque actuelle. Parce qu'à travers un Rééchelonnement vers une banque en ligne bon marché peut généralement économiser de l'argent. Il est donc important de faire preuve d'initiative en matière de financement de suivi et de faire le premier pas.

Garantir des taux d'intérêt bas pour un financement de suivi

Les taux d'intérêt actuels sont plus bas que jamais. Par conséquent, le financement de suivi sera beaucoup moins cher que le premier. S'il reste encore longtemps avant votre financement de suivi, vous pouvez garantir les taux d'intérêt avantageux avec un prêt à terme jusqu'à 5,5 ans à l'avance.

Convenir de remboursements spéciaux pour le financement de suivi

Avec des remboursements spéciaux, vous pouvez utiliser la prime de Noël ou un héritage pour effectuer des versements uniques. Vous devez garder ce remboursement spécial ouvert, car il accélère le remboursement. Bien sûr, il n'y a aucune obligation de faire un remboursement spécial.

Économisez de l'équité

Si vous avez épargné suffisamment de fonds propres, vous pouvez les utiliser pour un financement de suivi afin de réduire la dette restante et la charge d'intérêts. Le prêt de suivi devient moins cher plus il y a de capitaux propres disponibles ou plus l'hypothèque sur la propriété est faible.

Utilisez le faible taux d'intérêt pour un remboursement plus élevé pour un financement de suivi

En raison des taux d'intérêt plus bas d'une part et de la dette restante plus faible d'autre part, vous pouvez augmenter considérablement votre remboursement. Le tarif mensuel ne change pas. Dans notre exemple ci-dessus, pourrait suivre le financement avec 4,7 % remboursés être, alors qu'avec le financement initial uniquement avec 1 pour cent a été racheté. Avec cette astuce, le prêt pourrait être remboursé 10 ans plus vite. Et avec le même tarif mensuel !

Réajuster le taux mensuel pour le financement de suivi

Si votre marge de manœuvre financière a évolué depuis le financement initial, vous devriez réajuster votre mensualité. Si vous pouvez vous permettre un versement plus élevé pour un financement de suivi, cela accélérera le remboursement du prêt.

Ajuster les taux d'intérêt fixes pour le financement de suivi

Le financement de suivi est un nouveau contrat. Le taux d'intérêt fixe peut être redéfini en conséquence. Avec les taux d'intérêt bas, il peut être judicieux de les sécuriser avec un taux d'intérêt fixe long. Cependant, les taux d'intérêt peuvent être encore plus bas par la suite. Cependant, spéculer là-dessus ne vaut guère la peine étant donné le faible niveau des taux d'intérêt.

Obtenez un financement de suivi bon marché grâce à l'option de résiliation spéciale

Si votre financement de construction court déjà depuis dix ans, vous pouvez résilier le contrat et rééchelonner la dette. Parce qu'avec le droit spécial de résiliation conformément au § 489 BGB, la banque n'est pas autorisée à facturer une pénalité pour remboursement anticipé après une durée de 10 ans. Vous pouvez donc utiliser les taux d'intérêt actuels pour votre financement de suivi. Si vous augmentez votre remboursement, vous pouvez - comme dans l'exemple - économiser quelques années sur la durée du prêt au même taux

Charge foncière transférée pour un financement de suivi avec un changement de banque

Le financement de suivi doit également être assuré via le cadastre. A cet effet, la charge foncière peut être transférée à la nouvelle banque.

Conclusion : Suivi du financement des prêts immobiliers - 10 ans d'économies

Par un financement de suivi précoce en combinaison avec un éventuel remboursement plus élevé vous pouvez économiser de nombreuses années de durée de prêt. Dans notre exemple, nous pourrions 10 ans de durée de crédit économiser. Il est donc intéressant de faire usage du droit spécial de résiliation après une durée de prêt de 10 ans et d'obtenir une nouvelle offre de financement du bien. Vous trouverez les meilleures conditions dans divers Calculatrices hypothécaires sur Internet. Vous pouvez soit utiliser cette offre pour renégocier les conditions avec la banque existante, soit vous adresser à une autre pour changer de fournisseur.

Pièce jointe : Les données de financement de suivi sur lesquelles le tableau ci-dessus est basé

Calendrier de remboursement pour les 10 premières années

| An | Tarif (EUR) | Part d'intérêt (EUR) | Part de remboursement (EUR) | Dette restante à la fin de la période (EUR) |

|---|---|---|---|---|

| 1 an | 1250 € d'acompte | 1000 € d'intérêts | 250 € de remboursement | 299750 € de dette restante |

| 2 années | 15000 € d'acompte | 11819,88 € d'intérêts | remboursement de 3180,12 € | 293764,28 € de dette restante |

| 3ème année | 15000 € d'acompte | 11690.33 € intérêts | remboursement de 3309,67 € | 290 454,61 € de dette résiduelle |

| 4ème année | 15000 € d'acompte | 11555,48 € d'intérêts | 3444.52 € de remboursement | 287010.09 € dette restante |

| 5ème année | 15000 € d'acompte | 11415.16 € intérêts | 3584.84 € de remboursement | 283 425,25 € de dette résiduelle |

| 6ème année | 15000 € d'acompte | 11269.1 € intérêts | 3730.9 € de remboursement | 279694.35 € Dette restante |

| 7ème année | 15000 € d'acompte | 11117.1 € intérêts | 3882.9 € de remboursement | 275811,45 € de dette restante |

| 8ème année | 15000 € d'acompte | 10 958,88 € d'intérêts | remboursement de 4041,12 € | 271770,33 € de dette restante |

| 9ème année | 15000 € d'acompte | 10 794,26 € d'intérêts | remboursement de 4205,74 € | 267564,59 € de dette restante |

| 10e année | 15000 € d'acompte | 10 622,9 € d'intérêts | 4377.1 € de remboursement | 263187,49 € Dette restante |

| durée totale du prêt | ||||

| 40 ans 4 mois |

Financement du raccordement à l'échéancier de remboursement

| période | Tarif (EUR) | Part d'intérêt (EUR) | Part de remboursement (EUR) | Dette restante à la fin de la période (EUR) |

|---|---|---|---|---|

| 11e année | Acompte de 15 000,00 € | 2 450,19 € d'intérêts | remboursement de 12 549,81 € | 238 212,21 € de dette résiduelle |

| 12e année | Acompte de 15 000,00 € | 2 324,12 € d'intérêts | Remboursement de 12 675,88 € | 225 536,33 € de dette résiduelle |

| 13e année | Acompte de 15 000,00 € | 2 196,79 € d'intérêts | remboursement de 12 803,21 € | 212 733,12 € de dette résiduelle |

| 14e année | Acompte de 15 000,00 € | 2 068,16 € d'intérêts | remboursement de 12 931,84 € | 199 801,28 € de dette résiduelle |

| 15e année | Acompte de 15 000,00 € | 1 938,25 € d'intérêts | remboursement de 13 061,75 € | 186 739,53 € de dette résiduelle |

| 16e année | Acompte de 15 000,00 € | 1 807,03 € d'intérêts | Remboursement de 13 192,97 € | 173 546,56 € de dette résiduelle |

| 17e année | Acompte de 15 000,00 € | 1 674,50 € d'intérêts | Remboursement de 13 325,50 € | 160 221,06 € de dette résiduelle |

| 18e année | Acompte de 15 000,00 € | 1 540,64 € d'intérêts | remboursement de 13 459,36 € | 146 761,70 € de dette résiduelle |

| 19e année | Acompte de 15 000,00 € | 1 405,42 € d'intérêts | remboursement de 13 594,58 € | 133 167,12 € de dette restante |

| 20e année | Acompte de 15 000,00 € | 1 268,85 € d'intérêts | remboursement de 13 731,15 € | 119 435,97 € de dette restante |

| 21e année | Acompte de 15 000,00 € | 1 130,91 € d'intérêts | remboursement de 13 869,09 € | 105 566,88 € de dette restante |

| 22e année | Acompte de 15 000,00 € | 991,56 € d'intérêts | remboursement de 14 008,44 € | 91 558,44 € de dette restante |

| 23e année | Acompte de 15 000,00 € | 850,84 € d'intérêts | remboursement de 14 149,16 € | 77 409,28 € de dette résiduelle |

| 24e année | Acompte de 15 000,00 € | 708,72 € d'intérêts | remboursement de 14 291,28 € | 63 118,00 € de dette restante |

| 25e année | Acompte de 15 000,00 € | 565,14 € d'intérêts | remboursement de 14 434,86 € | 48 683,14 € de dette restante |

| 26e année | Acompte de 15 000,00 € | 420,12 € d'intérêts | remboursement de 14 579,88 € | 34 103,26 € de dette restante |

| 27e année | Acompte de 15 000,00 € | 273,65 € d'intérêts | remboursement de 14 726,35 € | 19 376,91 € de dette restante |

| 28e année | Acompte de 15 000,00 € | 125,73 € d'intérêts | remboursement de 14 874,27 € | 4 502,64 € de dette restante |

| 29e année | Acompte de 4 511,40 € | 8,76 € d'intérêts | Remboursement de 4 502,64 € | 0 € de dette restante |

| durée totale du prêt | ||||

| 19 ans 4 mois |

Lire la suite :

Quelle maison puis-je me permettre?

Quelle maison puis-je me permettre?  Quelle maison vous pouvez vous permettre

Quelle maison vous pouvez vous permettre  Pourquoi tu ne devrais pas acheter ou vendre une voiture sans carte grise ?

Pourquoi tu ne devrais pas acheter ou vendre une voiture sans carte grise ?  Intérêts précomptés - Explication succincte et claire

Intérêts précomptés - Explication succincte et claire  Prévoyance vieillesse : 2 erreurs, 4 conseils

Prévoyance vieillesse : 2 erreurs, 4 conseils  Pourquoi une comparaison de prêt vaut la peine

Pourquoi une comparaison de prêt vaut la peine  Calculateur en ligne de comparaison de prêt immobilier

Calculateur en ligne de comparaison de prêt immobilier  Comportement dans la crise financière de 2020

Comportement dans la crise financière de 2020  Un regard sur le mariage d'un point de vue financier

Un regard sur le mariage d'un point de vue financier  Garanties de crédit : Avantages et inconvénients

Garanties de crédit : Avantages et inconvénients  Portefeuille Hedge ETF : Avec un prêt (diversification temporelle)

Portefeuille Hedge ETF : Avec un prêt (diversification temporelle)  Garantie de loyer : comparaison des meilleurs prestataires

Garantie de loyer : comparaison des meilleurs prestataires

1 réflexion au sujet de « Anschlussfinanzierung beim Immobilienkredit – 10 Jahre gespart »

Les commentaires sont fermés.