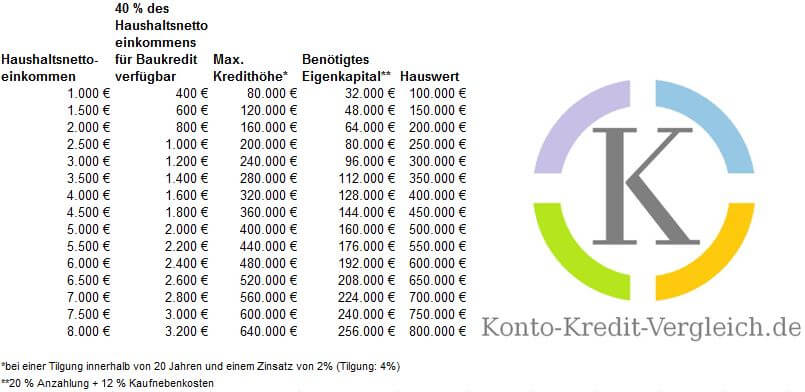

"¿Qué casa me puedo permitir?" A partir de los ingresos netos, el cuadro da una indicación aproximada del importe hasta el que puede financiarse razonablemente una propiedad. Como puede verse en el cuadro, el precio de la vivienda es 100 veces los ingresos netos mensuales.

¿Qué casa me puedo permitir? El ingreso neto mensual multiplicado por 110 da el préstamo hipotecario más alto posible. La renta neta no consiste únicamente en el salario neto. También se incluyen los ingresos por alquileres, las prestaciones por hijos a cargo, las pensiones de supervivencia o las plusvalías.

"¿Cuánta casa puedo pagar?" Cinco consejos para proteger su presupuesto

Lo que puede aprender aquí

- Recibe ofertas: Responda a la pregunta, "¿Cuánta casa puedo pagar?" de manera realista y honesta. Tenga en cuenta un amortiguador cuando planifique, porque en primer lugar resultará diferente y en segundo lugar de lo que piensa.

- Utilice la mayor cantidad posible de sus propios recursos: Cuanto menor sea la hipoteca sobre la propiedad, mejor será su tasa de interés. Con este efecto, puedes bajar tu tasa mensual por dos razones: ¡No solo el préstamo es más pequeño, la oferta también es mejor!

- Aplicar para Baukindergeld: El Baukindergeld asciende a 1.200 euros al año durante 10 años, es decir, 12.000 euros por niño en total. Se puede solicitar una renta familiar hasta un máximo de 90.000 euros por un hijo más 15.000 euros por cada hijo adicional. La solicitud se procesa a través de KfW.

- Aprovecha las subvenciones: El Institución de crédito para la reconstrucción (KfW) ofrecen numerosos programas de subvenciones. Principalmente se promueve la conversión a apartamentos de baja barrera y energéticamente eficientes.

- reducir el impuesto de transferencia de propiedad: Al comprar una propiedad, la tierra y la propiedad a menudo se compran como un paquete. El impuesto de transferencia de bienes inmuebles se aplica entonces sobre el precio total de compra. Dependiendo del estado federal, esto es entre 3,5 y 6,5 por ciento. En el caso de inmuebles de nueva construcción, el impuesto de transmisiones patrimoniales solo grava el precio de la propiedad si la propiedad se compra sola. Entonces simplemente te encargas de hacer el pedido con una empresa constructora, pero también puedes ahorrar bastantes euros al comprar un apartamento. Los "elementos fijos y accesorios no relacionados" están exentos del impuesto a la propiedad. Esto se aplica, por ejemplo, a cocinas, toldos, saunas u otro inventario que quede en el apartamento.

- Organice una Modificación del tipo de reembolsoser flexible

Tenga en cuenta también la interés anticipado

En caso de retrasos en el inicio de la construcción, pueden devengarse intereses adicionales. Esto reduce su presupuesto.

interés anticipado Los bancos cobran intereses preliminares si el prestatario recibe un préstamo antes de que comience a principios de mes. Dado que el interés anticipado corresponde al interés del préstamo, no tiene ninguna desventaja. Aunque paga más intereses en general debido al plazo más largo, también tiene el préstamo por más tiempo.

Lea más:

¿Qué casa te puedes permitir?

¿Qué casa te puedes permitir?  Financiamiento de seguimiento para préstamos inmobiliarios - 10 años de ahorro

Financiamiento de seguimiento para préstamos inmobiliarios - 10 años de ahorro  Comportamiento en la crisis financiera de 2020

Comportamiento en la crisis financiera de 2020  Cartera de ETFs de cobertura: Con un préstamo (diversificación temporal)

Cartera de ETFs de cobertura: Con un préstamo (diversificación temporal)  Por qué no se debe comprar o vender un coche sin el permiso de circulación

Por qué no se debe comprar o vender un coche sin el permiso de circulación  Intereses anticipados - explicados sucintamente

Intereses anticipados - explicados sucintamente  Calculadora en línea de comparación de préstamos hipotecarios

Calculadora en línea de comparación de préstamos hipotecarios  Cómo invierten Harvard y Yale

Cómo invierten Harvard y Yale  Plan de ahorro ETF: ¿ilusión a largo plazo?

Plan de ahorro ETF: ¿ilusión a largo plazo?  La duración de los mercados bajistas

La duración de los mercados bajistas  Entrar en la crisis financiera ahora? 4 inversores

Entrar en la crisis financiera ahora? 4 inversores  Consejos para tu pensión

Consejos para tu pensión