Usando la calculadora de interés compuesto

Lo que puede aprender aquí

- Usando la calculadora de interés compuesto

- La calculadora de interés compuesto: cómo funciona

- La calculadora de interés compuesto en la aplicación.

- El interés

- El efecto de interés compuesto

- Cómo puedes influir en el efecto de interés compuesto

- La tasa de interés efectiva o tasa de interés efectiva

- El efecto de interés compuesto: resumen

¿Por qué desarrollé la Calculadora de interés compuesto? El efecto de interés compuesto es un ayudante importante cuando se trata de la acumulación de riqueza a largo plazo. Esto es conocido por muchas personas. Lo que se conoce menos es la fuerza real de este músculo durante largos períodos de tiempo. Con la calculadora de interés compuesto, solo unas pocas entradas dejan en claro qué tan fuerte es realmente el efecto de interés compuesto.

Para poder beneficiarse plenamente del interés compuesto paciencia y disciplina de crucial importancia. Después de todo, el efecto solo funciona si no se retiran los intereses o dividendos recibidos. Si toma el interés, solo funciona el efecto de interés simple.

La calculadora de interés compuesto: cómo funciona

La calculadora de interés compuesto se mantiene simple y funciona con solo unos pocos detalles. Por esta razón, se hicieron las siguientes suposiciones al crear la calculadora:

- Interés posterior, es decir, sólo se paga interés sobre el capital desembolsado al final del mes.

- Interés Mensual: El interés se calcula cada mes.

Si desea otros métodos de cálculo: ¡Escriba un comentario!

entrada de capital semilla en la calculadora de interés compuesto

¿Cuánto dinero ya tienes disponible hoy? Ingresas el valor en el campo capital semilla una. ¿Aún no has ahorrado capital semilla? No hay problema. Introduzca un 0 en el campo.

entrada de tasa de ahorro mensual en la calculadora de interés compuesto

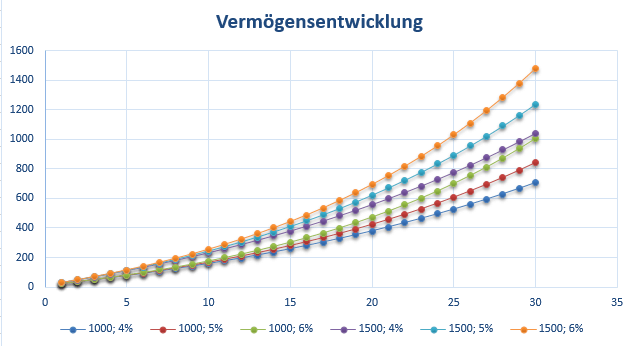

Si recién está comenzando a invertir, su tasa de ahorro mensual (regla general aproximada) debe ser de al menos 10 % de su ingreso neto.

La tasa de ahorro mensual es una forma efectiva de aumentar tu capital invertido en x euros cada mes. Contrariamente a la creencia popular, incluso pequeñas cantidades durante un período de, digamos, 30 años y 5 % de interés pueden tener un gran efecto. ¡Pruébalo!

Un largo período de tiempo es particularmente importante para el efecto de interés compuesto. Esta es la única forma en que puede llegar a serlo.

uno por defecto tasa de interés anual en la calculadora de interés compuesto

Dado que la tasa de interés para las inversiones en acciones y ETF no se conoce de antemano, aquí se deben hacer suposiciones. Sin embargo, entregado el DAX desde 1987 ha tenido un rendimiento promedio histórico de más de 7 %.

Juega con la tasa de interés. Rápidamente descubrirá que es el tornillo de ajuste más potente. Durante un período de 30 años, el efecto del interés compuesto tiene un efecto tan fuerte que difícilmente puede compensarse con una tasa de ahorro mensual más alta.

Entrando al Duración del ahorro en años

¿Cuántos años debe trabajar el capital para usted? ¡Insértelo aquí! Durante períodos cortos de diez años o menos, encontrará que su capital está compuesto en gran parte por sus propios depósitos. Esto cambia drásticamente cuanto más largo se hace el horizonte de inversión. Durante 30 años, los pagos de intereses constituyen la mayor parte del dinero. Entonces su capital invertido con 5 % de interés y 30 años de plazo es solo 43 % del capital final.

Espero que la calculadora de interés compuesto te ayude. ¿Tiene una adición, quiere otra computadora o ha descubierto un error? ¡Deja un comentario!

La calculadora de interés compuesto en la aplicación.

El Calculadora de interés compuesto aclara que el efecto de interés compuesto es un músculo fuerte de su inversión. En particular, el efecto del interés compuesto tiene un fuerte impacto en períodos largos de 15 años o más. Si reinvierte los pagos de intereses o los dividendos en acciones durante un período de tiempo más largo, puede acumular riqueza más rápido porque el efecto de interés compuesto lo ayuda. Además de un largo horizonte de inversión, la cartera de acciones adecuada también se compone de una Comparación de cartera de acciones esencial para poder utilizar plenamente el efecto de interés compuesto. Puede usar el interés compuesto con un simple "Cartera de zapatillas“aprovecha, verdad Asesor Robótico usar. Sin embargo, estos últimos tienen tarifas ligeramente más altas, lo que reduce ligeramente su rendimiento.

Por supuesto, el efecto del interés compuesto corre en tu contra como deudor. Por lo tanto, evite tomar préstamos innecesarios y preste atención Comparación de préstamos sobre este interés efectivo informado. De esta manera puede evitar costosas trampas de costos.

El efecto de interés compuesto es el bloque de construcción central de cualquier acumulación de activos. Solo si comprende cómo funciona puede hacer que su dinero trabaje para usted a largo plazo. Este es el principio de funcionamiento del interés compuesto. El dinero se convierte en más dinero y aún más dinero.

Debido a que el efecto es tan asombroso, en el pasado se le ha llamado la octava maravilla del mundo, o el mayor invento del pensamiento humano. Que Albert Einstein debería haber dicho que esta es una bonita historia después de una breve búsqueda en Google, pero un cuento de hadas. ¡No importa!

El interés compuesto fue el mayor invento del pensamiento humano.

Autor desconocido - A. Probablemente no fue Einstein después de todo.

El interés

Antes de comenzar a explicar el interés compuesto, primero un ejemplo simple de interés. Supongamos que invierte 100 euros durante un año a un tipo de interés de 4 %. Su pago de intereses es entonces del cuatro por ciento de 100, es decir, cuatro euros. Su capital aumenta a 104 euros

Capital después del año 1: 100 euros x 1,04 = 104 euros

Si se retiran y consumen los cuatro euros de interés, la factura volverá a tener el mismo aspecto al segundo año. Hay de nuevo cuatro euros de interés en 100 euros. La situación es diferente si los cuatro euros de interés se quedan en la cuenta de ahorro ficticia.

El efecto de interés compuesto

Si deja los intereses del primer año en la cuenta ficticia, en el segundo año ganará intereses sobre los intereses que ya ganó en el primer año. Esto se llama interés compuesto. El interés en el segundo año se calcularía entonces de la siguiente manera:

Capital después del año 2: 104 euros x 1,04 = 108,16 euros

Ya no has ganado 4 euros como el primer año, sino 16 céntimos más, es decir, 4,16 euros. La diferencia de 16 centavos parece relativamente pequeña, pero el efecto del interés compuesto aumenta con cada año que pasa.

Suponga que deja el dinero en la cuenta ficticia durante 20 años con una tasa de interés de 4 %. Su capital final es entonces:

Capital después del año 20 con efecto de interés compuesto: 100 euros x 1,04^20 = 219,11 euros

Aunque el pago de intereses es solo del 4 por ciento, el dinero se ha más que duplicado en 20 años. Otro cálculo para comparar si tuviera que gastar los intereses todos los años. Su capital social es entonces de 100 euros incluso después de 20 años y recibirá 4 euros de interés durante 20 años. Son 80 euros. El capital final se calcula entonces de la siguiente manera:

Capital después del año 20 con interés simple: 100 euros + 0,04 x 100 x 20 = 180 euros

Mientras que en el caso con interés compuesto el capital se ha multiplicado por un factor de 2,19, en el caso sin interés compuesto el factor es sólo 1,8. Este es el efecto de interés compuesto. Si bien es apenas perceptible durante cortos períodos de tiempo, desarrolla una fuerza que aumenta exponencialmente durante largos períodos de 15 años o más.

En aras de la simplicidad, los cálculos del ejemplo se basaron en el Inflación renunciado. Puede tener en cuenta la inflación de forma aproximada restando la inflación del tipo de interés. Si supones, por ejemplo, 2 % de inflación a 6 % de interés, puedes calcular que tu dinero gana 4 % de interés.

Cómo puedes influir en el efecto de interés compuesto

El capital final está influenciado por los siguientes factores:

- El tiempo - en cuanto tiempo inviertes el dinero

- El capital semilla, es decir, el capital que tienes desde el principio

- La tasa de interés

- El momento del pago de intereses

tiempo

por el factor tiempo Para hacer el mejor uso para usted, es muy importante comenzar a invertir temprano. Si ya tiene 20 años con la inversión en un plan de ahorro ETF comenzar, tienes casi cuarenta años hasta tu sexagésimo año. El horizonte a largo plazo permite que el interés compuesto se dispare por las nubes mientras usted continúa con su vida. Ir a trabajar, hacer deporte o cuidar a los niños. Posteriormente podrá beneficiarse de un sólido capital social, incluso con una baja tasa de ahorro.

Para poder beneficiarse plenamente del interés compuesto paciencia y disciplina de crucial importancia. Después de todo, el efecto solo funciona si no se retiran los intereses o dividendos recibidos. Si quitas el interés, solo funciona el efecto de interés simple.

Capital semilla o inicial

El capital semilla puedes influir mal. Es solo un tamaño dado en la vida con el que comienzas. Cuida a los otros dos.

Tipo de interés

Al invertir, la tasa de interés está ligada al riesgo. Si está dispuesto a asumir más riesgos y aceptar pérdidas a corto plazo, será recompensado con una tasa de interés más alta a largo plazo.

La frecuencia del pago de intereses.

Otro factor que afecta el principal final es la frecuencia del pago de intereses. Cuanto más frecuentemente se pague el interés, más rápido tendrá efecto el interés compuesto al reinvertir.En el ejemplo anterior, 100 euros se capitalizaron a una tasa de interés anual de 4 %. El pago de intereses tuvo lugar al final del año. ¿Cómo cambia la factura si el interés se paga una cuarta parte de cada trimestre?

Interés por trimestre = 4 % : 4 = 1 %

Para calcular la tasa de interés efectiva para todo el año, debe multiplicar las tasas de interés trimestrales. Todo funciona de la misma manera que con una tasa de interés de 1 % de interés durante 4 años.

Interés trimestral: TAE = 1,01 ^4 = 1,0406 ⇒ 4,06 %

El tipo de interés efectivo anual, viene determinado por el Pago aumentó así en 0,06 %.

Si ahora realizamos el cálculo de un pago mensual de intereses, obtenemos:

Interés mensual: TAE = 1,0033^12 = 1,0407 ⇒ 4,07 %

La tasa de interés efectiva o tasa de interés efectiva

Un pago de intereses más corto es ventajoso para usted como inversor. Cuanto más frecuente sea el pago de intereses, mayor será el tipo de interés efectivo. Tipo de interés anual. Cuanto más pueda beneficiarse del efecto del interés compuesto como inversor.

En cambio, si tiene deudas, es exactamente lo contrario. Por lo tanto, cuando se trata de un préstamo - ya sea para un préstamo privado o un Financiación de la construcción - También es importante comparar siempre los tipos de interés efectivos. Los tipos de interés del sitio web Konto-Kredit-Vergleich.com Por lo tanto, las calculadoras comparativas siempre tienen en cuenta la tasa anual equivalente. Una calculadora comparativa para un préstamo personal puedes encontrar aquí. A Calculadora de hipoteca está vinculado aquí.

El efecto de interés compuesto: resumen

El interés compuesto es un músculo poderoso en su inversión, con fuertes efectos durante largos períodos de 15 años o más. Si reinvierte los pagos de intereses o los dividendos en acciones, puede acumular riqueza más rápido porque el efecto de interés compuesto lo ayudará.

Por supuesto, el efecto del interés compuesto corre en tu contra como deudor. Por lo tanto, evite tomar préstamos innecesarios y preste atención Comparación de préstamos sobre este interés efectivo informado. De esta manera puede evitar costosas trampas de costos.

Debido a que el efecto de interés compuesto tarda 15 años o más (dependiendo de la tasa de interés) en activarse, debe comenzar a invertir lo antes posible. Si aún no has comenzado pero eres mayor, tengo buenas noticias para ti: aún no te has perdido el segundo mejor día para comenzar. ¡Él es hoy! Cuando estés listo, abre uno depósito barato y comenzar con un índice bursátil mundial como inversión inicial. ¿Demasiado complicado? Entonces deja uno Robo-Advisor administrar su primera inversión financiera.

Luego enlazo a un video de Thomas de Finanzfluss. El tema del interés compuesto también se explica muy claramente aquí. Si ha leído la publicación, no necesita ver el video, ¡el contenido es comparable!

Lea más:

Invierta dinero con piloto automático: la cartera de zapatillas

Invierta dinero con piloto automático: la cartera de zapatillas

¿Qué tan grande es su brecha de pensión? – ¡Cuidado con el hueco!

¿Qué tan grande es su brecha de pensión? – ¡Cuidado con el hueco!

Un llamado al ahorro para personas de bajos ingresos

Un llamado al ahorro para personas de bajos ingresos

Garantía del préstamo: Ventajas y desventajas

Garantía del préstamo: Ventajas y desventajas

Asesoramiento sobre deudas: ¿un salvavidas para las personas en dificultades financieras?

Asesoramiento sobre deudas: ¿un salvavidas para las personas en dificultades financieras?

¿Qué coche a 1000 euros netos? – 11 coches más baratos

¿Qué coche a 1000 euros netos? – 11 coches más baratos

¿Qué coche por 1500 euros netos?

¿Qué coche por 1500 euros netos?

¿Cuánto cuesta un coche pequeño al mes?

¿Cuánto cuesta un coche pequeño al mes?

Solicite información SCHUFA de forma gratuita (directamente en línea)

Solicite información SCHUFA de forma gratuita (directamente en línea)

Matrimonio vs. cohabitación no casada

Matrimonio vs. cohabitación no casada

¿La pensión es segura?

¿La pensión es segura?

Cómo pagar menos de 25% de impuesto sobre dividendos

Cómo pagar menos de 25% de impuesto sobre dividendos