Update: Since March 2023, a loan after residual debt discharge is within reach at many credit institutions. Since then, the Schufa deletes the note "granted discharge of residual debt" already 6 months after the discharge of debts has been granted. Before that, the deletion from Schufa only took place after 3 years. Other credit agencies such as Crif or Creditreform still delete the note only after 3 years. This period will possibly be generally shortened to six months. Only the ruling of the Federal Court of Justice will provide clarity (VI ZR 225/21).

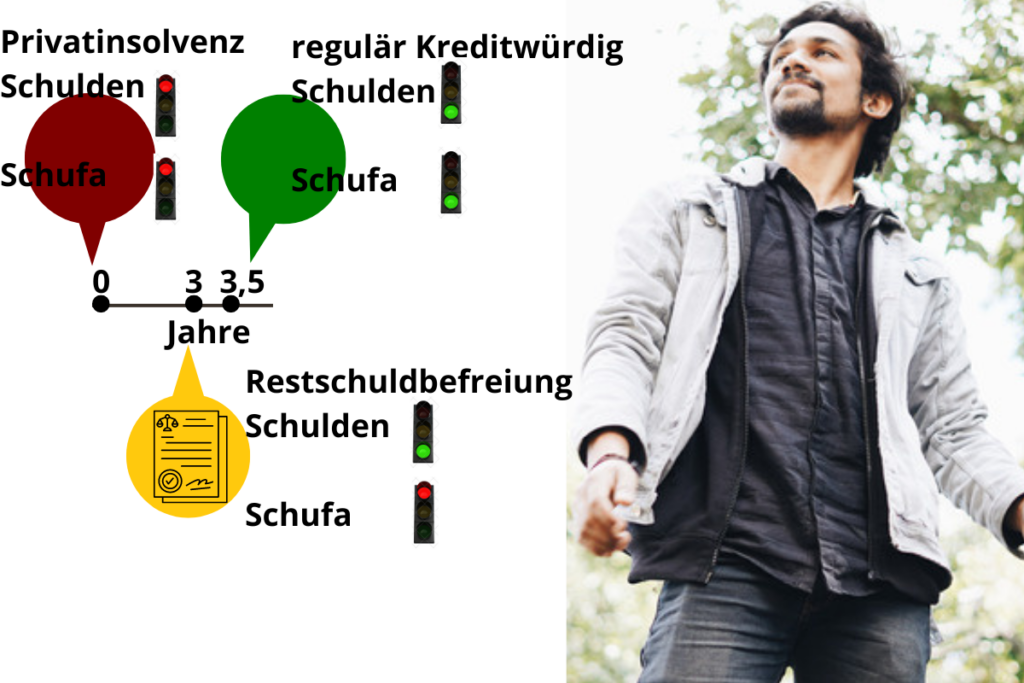

In the Residual debt discharge all outstanding debts will be forgiven. What remains is the negative Schufa entry. The discharge of residual debt is merely marked as "completed" in the Schufa. Since March 2023, a deletion of the negative Schufa entries takes place 6 months later (previously: 3 years later).

Thus, even though the insolvency has been completed, Schufa remains suspicious and warns the affiliated banks of the risk of renewed insolvency. Therefore, individuals seeking credit after residual debt discharge are often not creditworthy due to the negative Schufa record. The article "Which bank gives credit despite negative credit bureau?" is therefore a good first port of call when it comes to finding a loan after residual debt discharge. In this article, however, we will take a more specific look at the question of "Who grants a loan after a discharge of residual debt?

What you can learn here

- Which bank gives credit after residual debt discharge?

- Credit after residual debt discharge - The most important facts in brief

- How you should proceed to get a loan after residual debt discharge

- Credit after residual debt discharge through the support of a guarantor

- Credit after residual debt discharge - Conclusion

Which bank gives credit after residual debt discharge?

If your bank does not give you a loan yet because of a discharge of residual debt, which is still a negative feature in the Schufa, you can bon credit*, Smava* and similar providers (see below) a Credit after the granted discharge of residual debt give. Also the Sigma Bank grants a loan despite residual debt discharge.

Since the removal of the Schufa entry after the residual debt discharge 6 months needed is a Credit despite negative credit bureau the only way to obtain a loan in the short term. You should pay attention not accidentally take the more expensive credit without Schufa to inquire. The loan despite Schufa from Smava or Bon-Kredit, costs namely only about half in interest, as the loan without Schufa of the Sigma bank*. The granting of loans after the discharge of residual debt is particularly successful if you have a regular income have and you behave in a financially "reliable" manner". This sounds complicated, but it simply means that after the discharge of residual debt, you must do not take over with credits and in any case the Loan installments from your disposable income can pay.

#1: Receipt credit  4,9/5 (eKomi) Interest charges: approx. 8 % at €10,000 & 72 months Loan Amount: 100 to 300,000€ Minimum income: €1,300 net per month Duration: 12 to 120 months  To the provider: Bon-kredit.de | |

#2: Smava 4,9/5 (eKomi) Interest charges: -0.4 % at €1,000 Loan Amount: 500 till 120.000€ Minimum income: €601 net per month Duration: 12 to 120 months  To the provider: Smava.de | Speed Costs Smava undercuts offers from other providers with the "You can't get cheaper than this" guarantee seriousness To the provider: Smava.de |

#3: Vexcash  5/5 (eKomi) Interest charges:approx. 14.8 % pa rms. Loan Amount: €100 to €3,000 Minimum income: €700 net per month Duration: 15 - 90 days To the provider: Vexcash.de | Commitment probability Inaccurate data on commitment probability Speed Costs Smart option too expensive To the provider: Vexcash.de |

#4 Auxmoney  4,8/5 (eKomi) Interest charges:approx. 5.24 % pa rms. at €13,300 & 84 months Loan Amount: €1,000 to €50,000 Minimum income: €1,000 net per month Duration: 12 to 84 months To the provider: Auxmoney.de | |

#5 Sigma Kreditbank  4,8/5 (eKomi/Maxda) Interest charges:11,11 % Loan Amount: 3.500 € 5.000 € 7.500 € Minimum income: €1,260 net per month Duration: 40 months To the provider: Sigma credit bank | Commitment probability Refusal, without permanent employment Speed Costs Interest expensive To the provider: Sigma credit bank |

#6 Creditolo  4,3/5 (trust pilot) Interest charges:11,11 % Loan Amount: 3.500 € 5.000 € 7.500 € Minimum income: €1,260 net per month Duration: 40 months To the provider: Creditolo.de | Commitment probability Refusal, without permanent employment Speed Costs Interest expensive To the provider: Creditolo.de |

#7 Ferratum  4,7/5 (eKomi) Interest charges:10,36 % + installment option Loan Amount: €50 - €1,000 for new customers €50 - €3,000 for existing customers Minimum income: €1,100 net per month Duration: 30 days - 180 days To the provider: Ferratum.de | Commitment probability Inaccurate data, for commitment probability Speed At the end of 2022 there are unfortunately delays in payment up to 48 hours Costs Interest expensive To the provider: Ferratum.de |

#9 DSL Bank  4,5/5 (Proven Expert) Interest charges:4,40 % Loan Amount: 5000 € - 50.000 € Minimum income: unknown Duration: 48 - 120 months Installment loan despite negative Schufa: To the provider: DSLBank.com | Commitment probability Inaccurate data, for commitment probability Speed Costs Favorable interest rates construction financing despite negative Schufa: To the provider: DSLBank.com |

#10 Maxda  4,8/5 (eKomi) Interest charges:8.9 % (for 2/3 of customers at €10,000) Loan Amount: 1.500 € - 250.000 € Minimum income: 1.260 € Duration: 12 - 120 months To the provider: Maxda.de | Commitment probability Inaccurate data, for commitment probability Speed Costs Caution: In some cases, insurance is taken out before the loan is concluded seriousness To the provider: Maxda.de |

#11 Credimaxx  4,8/5 (eKomi) Interest charges:7.9 % (for 2/3 of customers at €4,000) Loan Amount: 500 € - 80.000 € Minimum income: 1.100 € Duration: 12 - 120 months To the provider: Credimaxx.de | Commitment probability Chance of success lower than with other providers Speed Costs seriousness To the provider: Credimaxx.de |

#12 Cashper  4,7/5 (eKomi) Interest charges:0 % for new customers Loan Amount: 100 € - 1.500 € Minimum income: 700 € Duration: 30 - 60 daysTo the provider: Cashper.de | Commitment probability Chance of success very high Speed Costs Free application for new customers To the provider: Cashper.de |

#13 TF Bank  4,4/5 (trust pilot) Interest charges:0 % for up to 51 days Loan Amount: 0 - 10.000 € Minimum income: not known Duration: no limit To the provider: TFBank.com | Commitment probability Chance of success: medium Speed Costs Free of charge for up to 51 days, but high interest thereafter seriousness |

#14 Advanzia 4,5/5 (trust pilot) Interest charges:0 % for up to 7 weeks Loan Amount: 0 - €20,000 for long-term customers. Maximum limit of €2,000 after application, €3,000 after three months and €5,000 after eight months. Minimum income: No minimum income required - application without salary certificates Duration: no limit To the provider: Advanzia.com | Commitment probability Chance of success: good Speed Costs Free of charge for up to 7 weeks, but high interest thereafter seriousness |

#15 Consors Finance 4,3/5 (trust pilot) Interest charges:2,99 % Loan Amount: 500 € - 50.000 € Minimum income: 650 € net per month Duration: 6 - 120 months To the provider: About Consors Finance | Commitment probability Inaccurate data, for commitment probability Speed Costs Very favorable interest rates seriousness To the provider: About Consors Finance |

Credit after residual debt discharge - The most important facts in brief

Most house banks do not grant a loan even after the residual debt discharge, because the Schufa the score does not get better until 6 months later.

If your bank does not give credit because of the negative Schufa record, you can bon credit* or Smava* often still borrow money despite the Schufa feature not yet deleted.

A private insolvency usually lasts a little more than three years (6 years before 01.10.2020) and ends in the best case with the discharge of residual debt.

These providers do not directly mediate the expensive Credit without Schufa, but work with banks that attach less importance to the Schufa. Thus, a loan can not without Schufa query, but DESPITE THE NEGATIVE SCHUFA FEATURE be granted. In addition to well-known banks such as Targobank, smaller financial institutions that do not operate on the market themselves can also be considered as providers. But also Loans from private Can be used from Smava* be conveyed.

If you need a loan after the discharge of residual debt, the first thing you should do is not to ask for the expensive loan without Schufa of Sigmabank. Loans from private individuals or special banks can also be granted despite the negative entry and are offered by bon credit* or Smava* mediated on much more favorable terms.

Another option is to offset your negative Schufa score with the good creditworthiness of a solvent guarantor. In this case, however, the bank turns to the guarantor when you default on your installments and he has to stand in for you. This can put your relationship with the guarantor in a precarious position. You are therefore faced with a similar problem to the one you face with the Credit with fixed-term employment contract.

What does discharge of residual debt mean?

When a discharge of residual debt has been granted, it means that a person has paid off their Liabilities successfully paid or has reached a settlement with the creditors. After a discharge of residual debt, the remaining outstanding debts waived. The debtor therefore has no further payment obligations for the outstanding debts after a discharge of residual debt.

A discharge of residual debt can be applied for after 3 years

Since the 1.10.2020 obtain private debtors the Residual debt discharge already After 3 years. Unlike in the past, debtors do not have to have already paid a certain amount of debt. There are also no procedural costs for the discharge of residual debt. Once discharge of residual debt has been granted, there is a Blocking period of 11 years. This means that a renewed discharge of residual debt can only be applied for after 11 years (§ 287a para.2 no.1 alt.1 InsO). In addition, a second discharge of residual debt 5 years instead of 3 years.

How you should proceed to get a loan after residual debt discharge

After your discharge of residual debt, you should first critically examine your credit rating before taking out a new loan. Amount of the credit and also with the Need of taking on new debts. After all, you'll probably be glad that your personal insolvency is now over. A loan after discharge of residual debt should therefore be carefully considered.

First check the amount and necessity of the loan! Are there alternatives such as a temporary waiver?

If you are convinced that taking out a loan after residual debt discharge suits your situation, you can first apply for a loan at bon credit* and Smava* inquire. Asking several providers at the same time will not burden your Schufa score and will not worsen your credit chances with the other provider.

Question at several suppliers at the same time to get the best offer. After a discharge of residual debt are bon credit* and Smava* good starting points, as they convey offers fairly despite negative Schufa.

If you receive a rejection, you can try to apply for a loan together with a guarantor. People with a permanent job and a good credit rating are suitable for this. For students or young professionals, your own parents are often suitable guarantors.

If you have received rejections from two or more providers without a guarantor, you should get a guarantor, shorten the term or request a smaller loan. These options drastically increase your chances of getting a loan after discharge of residual debt.

at Mini loan provider how cashper* become Credit terms and the sums limited in such a way that a loan can also be after a discharge of residual debt is often granted. Thus, the provider specializes in loans with terms of one or two months.

In addition, there are always offers from Cashper, where the loan is granted without interest. If you are in the temporary employment 700 € or more per month the application via Cashper is usually unproblematic and you will receive an Loan with fixed-term employment contract.

Mini-loans are granted without problems in case of negative Schufa. However, their term is limited to 1-6 months and you can borrow a maximum of Borrow € 3,000.

Credit after residual debt discharge through the support of a guarantor

If you have a guarantor, you can get a loan on good terms. However, if the installments are not paid, the bank will contact the guarantor. The guarantor is liable for the loan amount and the bank may collect the money from him. This can put a strain on the relationship with the guarantor, and his trust should not be abused.

The ideal guarantor should therefore be a good credit have. For this are a permanent employment, a good Schufa and a stable income above the garnishment exemption limit ideal. If you have a person with these qualities in your circle of acquaintances, who vouches for you, the loan is possible in many difficult cases. Thus the Loan after residual debt discharge with a solvent guarantor often possible. But also the Loan with fixed-term employment contract is unproblematic with a solvent guarantor.

Advantages of the guarantee for a loan

- Lending with a guarantor is possible with most banks after a discharge of residual debt.

- You can offer the bank collateral if you don't have a permanent job and can't get a loan otherwise.

- The guarantor can support a family member, acquaintance or friend.

Disadvantages of the guarantee for a loan

- The guarantor bears the entire risk.

- A guarantor does not receive compensation for the guarantee.

- You bear a great responsibility as a debtor, because the bank can turn to the guarantor

- Therefore, private relations with the guarantor may be strained.

Credit after residual debt discharge - Conclusion

A private insolvency usually takes a little more than three years and ends in the best case with the discharge of residual debt. However, most house banks do not grant a loan even after the residual debt discharge, because the Schufa does not adjust the score until 3 years later. If you need a loan after the discharge of residual debt, you should first consider the amount and the need for the loan as such critically question. There are often alternatives such as a temporary waiver, or even a more favorable Used car financing despite negative Schufa to give just one specific example when buying a car.

The expensive credit without Schufa is usually not purposeful, although providers of the Ranking of Swiss credit providers, often have alternatives. These include Loans from private individuals or special Banks for difficult credit cases. These loans can also be granted despite the negative entry. The highlight: Via providers such as bon credit* or Smava* you will be given loans at much more favorable conditions than the "real" loan without Schufa. Sigma Kreditbank often also rejects the loans due to insufficient income.

Question nevertheless with several suppliers at the same time in order to best offer despite the negative feature to obtain.

If you have received rejections from two or more providers without a guarantor, you should find a guarantors consult, or a smaller credit request. These "simple tweaks" increase your Opportunities with credit after residual debt discharge drastically. Moreover, mini-loans are granted without problems in case of negative Schufa. However, their term is limited to 1-6 months and you can borrow a maximum of Borrow € 3,000.

Continue reading:

Loan for trainees: guide for trainees

Loan for trainees: guide for trainees  Credit without proof of income: the best 3 options

Credit without proof of income: the best 3 options  Loan without proof of salary - borrow money without income?

Loan without proof of salary - borrow money without income?  Credit in 30 min. on the account (without Schufa)

Credit in 30 min. on the account (without Schufa)  Borrow money and pay today

Borrow money and pay today  Credit declined due to chargeback

Credit declined due to chargeback  Credit in difficult cases: 10 seemingly hopeless cases

Credit in difficult cases: 10 seemingly hopeless cases  Top 15: Banks that lend easily

Top 15: Banks that lend easily  Used car financing despite negative credit bureau

Used car financing despite negative credit bureau  Is a loan without Schufa serious? - 14 dubious features + super simple checklist

Is a loan without Schufa serious? - 14 dubious features + super simple checklist  Best 11 providers: Where can you really get a loan despite negative Schufa?

Best 11 providers: Where can you really get a loan despite negative Schufa?  Better to keep your hands off Smava? - These 4 reasons put Smava in a bad light

Better to keep your hands off Smava? - These 4 reasons put Smava in a bad light