Die Benutzung des Zinseszins-Rechners

Was du hier lernen kannst

Warum habe ich den Zinseszins Rechner entwickelt? Beim langfristigen Vermögensaufbau ist der Zinseszinseffekt ein wichtiger Helfer. Dies ist vielen Menschen bekannt. Weniger bekannt ist die tatsächliche Kraft dieses Muskels über lange Zeiträume hinweg. Durch den Zinseszins Rechner wird durch wenige Eingaben deutlich, wie stark der Zinseszins Effekt tatsächlich ist.

Um von Zinseszinseffekt in vollem Umfang profitieren zu können sind Geduld und Disziplin von entscheidender Bedeutung. Schließlich wirkt der Effekt nur, wenn erhaltene Zinsen oder Dividenden nicht entnommen werden. Entnehmt ihr die Zinsen, wirkt hingegen nur der einfache Zinseffekt.

Der Zinseszins Rechner: So funktioniert er

Der Zinseszins Rechner ist einfach gehalten und kommt mit nur wenigen Angaben zurecht. Aus diesem Grund wurden bei der Erstellung des Rechners folgende Annahmen getroffen:

- Nachschüssige Verzinsung, d.h. das eingezahlte Kapital wird erst am Monatsende verzinst.

- Monatliche Verzinsung: Die Verzinsung erfolgt jeden Monat.

Falls andere Berechnungsmethoden gewünscht sind: Schreibe einen Kommentar!

Eingabe von Startkapital im Zinseszins Rechner

Wie viel Geld hast du bereits heute schon zur Verfügung? Den Wert trägst du im Feld Startkapital ein. Du hast noch kein Startkapital angespart? Kein Problem. Trage in das Feld eine 0 ein.

Eingabe von monatlicher Sparrate im Zinseszins Rechner

Falls ihr gerade erst anfangt zu investieren, sollte eure monatliche Sparquote (grobe Faustregel) mindestens 10 % eures Nettoeinkommens sein.

Die monatliche Sparrate ist eine effektive Möglichkeit, dein investiertes Kapital jeden Monat um x Euro aufzustocken. Entgegen der landläufigen Meinung können auch kleine Beträge über einen Zeitraum von beispielsweise 30 Jahren und 5 % Zinsen einen großen Effekt haben. Probiere es doch einmal aus!

Für den Zinseszinseffekt ist eine lange Zeitdauer besonders wichtig. Nur so kann er voll zur Geltung kommen.

Vorgabe eines jährlichen Zinssatzes im Zinseszins Rechner

Da der Zinssatz bei Anlagen in Aktien und ETFs nicht vorher bekannt ist, sind hier Annahmen zu treffen. Allerdings lieferte der DAX seit 1987 eine historische Durchschnittsrendite von über 7 %.

Spiele doch einmal mit dem Zinssatz ein wenig herum. Schnell wirst du feststellen, dass es die mächtigste Stellschraube ist. Über einen Zeitraum von 30 Jahren hat der Zinseszinseffekt eine so starke Wirkung, dass dies durch eine höhere monatliche Sparrate fast nicht mehr ausgeglichen werden kann.

Die Eingabe der Spardauer in Jahren

Wie viele Jahre soll das Kapital für dich arbeiten? Gib es hier ein! Bei geringen Zeiträumen von zehn Jahren und weniger, werdet ihr feststellen, dass sich euer Kapital zum Großteil aus eigenen Einzahlungen zusammensetzt. Dies ändert sich, je länger der Anlagehorizont wird, drastisch. Bei über 30 Jahren machen die Zinszahlungen den Großteil des Geldes aus. So beträgt dein eingesetztes Kapital bei 5 % Verzinsung und 30 Jahren Laufzeit nur noch 43 % des Endkapitals.

Ich hoffe, der Zinseszins Rechner hilft dir weiter. Du hast eine Ergänzung, wünschst einen weiteren Rechner, oder hast einen Fehler entdeckt? Hinterlasse einen Kommentar!

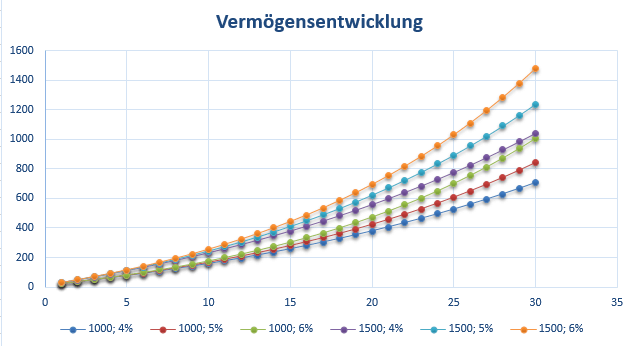

Der Zinseszins Rechner in der Anwendung

Der Zinseszins-Rechner verdeutlicht, dass der Zinseszinseffekt ein starker Muskel deiner Geldanlage ist. Insbesondere hat der Zinseszinseffekt starke Auswirkungen bei großen Zeiträumen von 15 Jahren oder mehr. Wenn du über einen längeren Zeitraum Zinszahlungen oder Aktiendividenden reinvestiert, kannst du somit schneller Vermögen anhäufen, da der Zinseszinseffekt dir hilft. Neben einem langen Anlagehorizont ist aber auch das richtige Aktiendepot aus einem Aktiendepotvergleich essenziell, um den Zinseszinseffekt voll ausnutzen zu können. Du kannst den Zinseszinseffekt mit einem einfachen „Pantoffel Portfolio“ ausnutzen, oder Robo Advisor nutzen. Letztere haben allerdings etwas höhere Gebühren, was deine Rendite geringfügig schmälert.

Natürlich läuft der Zinseszinseffekt als Schuldner gegen dich. Vermeide daher die Aufnahme von unnötigen Krediten und achte beim Kreditvergleich auf dies ausgewiesenen Effektivzinsen. So kannst du teure Kostenfallen vermeiden.

Der Zinseszinseffekt ist der zentrale Baustein eines jeden Vermögensaufbaus. Nur, wenn du verstehst wie er funktioniert kannst du langfristig dein Geld für dich arbeiten lassen. Dies ist nämlich das Funktionsprinzip des Zinseszinses. Aus Geld wird mehr Geld und daraus noch mehr Geld.

Weil, der Effekt so erstaunlich ist, wurde er in der Vergangenheit auch als das achte Weltwunder, oder die größte Erfindung menschlichen Denkens bezeichnet. Das Albert Einstein dies gesagt haben sollte, ist zwar eine schöne Geschichte nach einer kurze Googlesuche wohl aber ein Märchen. Egal!

Der Zinseszins war die größte Erfindung menschlichen Denkens

Unbekannter Author – A. Einstein war es wohl doch nicht

Der Zins

Bevor wir in die Erklärung des Zinseszinses starten, zunächst ein einfaches Beispiel zum Zins. Angenommen du legst100 Euro für ein Jahr zu einem Zinssatz von 4 % an. Deine Zinszahlung beträgt dann vier Prozent von 100, also vier Euro. Dein Kapital erhöht sich damit auf 104 Euro

Kapital nach Jahr 1: 100 Euro x 1,04 = 104 Euro

Wenn die vier Euro Zinsen entnommen und verkonsumiert werden, sieht die Rechnung im zweiten Jahr wieder genauso aus. Es fallen wieder vie Euro Zinsen auf 100 Euro an. Anders sieht die Sache aus, wenn die vier Euro Zinsen auf dem fiktiven Sparkonto verbleiben.

Der Zinseszinseffekt

Wenn du die Zinsen aus dem ersten Jahr auf dem fiktiven Konto lässt, erhältst du im zweiten Jahr Zinsen auf die Zinsen, die du bereits im ersten Jahr erhalten hast. Das nennt man Zinseszinsen. Die Zinsen im zweiten Jahr würden sich dann folgendermaßen berechnen:

Kapital nach Jahr 2: 104 Euro x 1,04 = 108,16 Euro

Du hast nun also nicht 4 Euro wie im ersten Jahr verdient, sondern 16 Cent mehr, also 4,16 Euro. Der Unterschied von 16 Cent wirkt relativ klein, allerdings wird der Zinseszinseffekt mit jedem Jahr größer.

Angenommen du lässt das Geld für 20 Jahre mit einem Zinssatz von 4 % auf dem fiktiven Konto liegen. Dein Endkapital beträgt dann:

Kapital nach Jahr 20 mit Zinseszinseffekt: 100 Euro x 1,04^20 = 219,11 Euro

Obwohl die Zinszahlung nur bei 4 Prozent liegt, hat sich das Geld innerhalb von 20 Jahren mehr als verdoppelt. Zum Vergleich noch eine Rechnung, wenn du die Zinsen jedes Jahr ausgeben würdest. Dein Grundkapital liegt dann auch nach 20 Jahren bei 100 Euro und du erhälst 20 Jahre lang 4 Euro Zinsen. Das Sind 80 Euro. Das Endkapital berechnet sich dann folgendermaßen:

Kapital nach Jahr 20 mit einfachem Zins: 100 Euro + 0,04 x 100 x 20 = 180 Euro

Während sich im Fall mit Zinseszins, das Kapital um Faktor 2,19 vervielfacht hat, beträgt im Fall ohne Zinseszinseffekt der Faktor nur 1,8. Das ist der Zinseszinseffekt. Während er über kurze Zeit kaum spürbar ist, entwickelt er über große Zeiträume von 15 oder mehr Jahren eine exponentiell ansteigende Kraft.

Der Einfachheit halber wurde in den Beispielrechnungen auf die Inflation verzichtet. Du kannst die Inflation überschlägig berücksichtigen, indem du die Inflation vom Zinssatz abziehst. Wenn du also z. B. von 2 % Inflation bei 6 % Zinsen ausgehst, kannst du dein Geld rechnerisch mit 4 % verzinsen.

Wie du den Zinseszinseffekt beeinflussen kannst

Das Endkapital wird von den folgenden Faktoren beeinflusst:

- Der Zeit – wie lange investierst du das Geld

- Das Startkapital, also das Kapital, dass du schon von Anfang an hast

- Dem Zinssatz

- Dem Zeitpunkt der Zinszahlung

Zeit

Um den Faktor Zeit bestmöglich für dich zu nutzen, ist es sehr wichtig schon früh mit dem Investieren anzufangen. Wenn du bereits in deinen 20ern mit dem Investieren in einen ETF Sparplan beginnst, stehen dir bis zu deinem sechzigsten Lebensjahr fast vierzig Jahre Zeit zur Verfügung. Der lange Zeithorizont lässt den Zinseszinseffekt durch die Decke gehen, während du einfach dein Leben leben kannst. Zur Arbeit gehen, Sport machen, oder dich um die Kinder kümmern. Später wirst du, auch bei einer geringen Sparrate evon einem soliden Kapitalstock profitieren können.

Um von Zinseszinseffekt in vollem Umfang profitieren zu können sind Geduld und Disziplin von entscheidender Bedeutung. Schließlich wirkt der Effekt nur, wenn erhaltene Zinsen oder Dividenden nicht entnommen werden. Entnimmst du die Zinsen, wirkt hingegen nur der einfache Zinseffekt.

Start- oder Anfangskapital

Das Startkapital kannst du schlecht beeinflussen. Es ist einfach eine gegebene Größe im Leben, mit der du anfängst. Kümmere dich um die anderen beiden.

Zinssatz

Der Zinssatz ist beim Investieren an das Risiko gekoppelt. Wenn du bereit bist ein höheres Risiko einzugehen, und damit kurzfristige Verluste in Kauf nehmen kannst, wirst du langfristig durch einen höheren Zinssatz belohnt.

Die Häufigkeit der Zinszahlung

Ein weiterer Faktor, der das Endkapital beeinflusst, ist die Häufigkeit der Zinszahlung. Je häufiger ein Zins gezahlt wird, desto schneller greift der Zinseszinseffekt beim Reinvestieren.In dem obigen Beispiel wurden 100 Euro mit einem jährlichen Zinssatz von 4 % verzinst. Die Zinsausschüttung fand dabei zum Jahresende statt. Wie verändert sich nun die Rechnung, wenn der Zins zu einem Viertel jedes Quartal bezahlt wird?

Zins pro Quartal = 4 % : 4 = 1 %

Um den effektiven Zinssatz für das komplette Jahr zu berechnen, musst du die quartalsweisen Zinssätze miteinander multiplizieren. Das ganze funktioniert also genauso wie bei einer Verzinsung von 1 % Zinsen über 4 Jahre.

Quartalsweise Zinsen: Effektivzins = 1,01 ^4 = 1,0406 ⇒ 4,06 %

Der effektive jährliche Zins, ist durch die quartalsweise Auszahlung also um 0,06 % gestiegen.

Wenn wir die Rechnung nun noch für eine monatliche Zinszahlung durchführen erhalten wir:

Monatliche Zinsen: Effektivzins = 1,0033^12 = 1,0407 ⇒ 4,07 %

Der effektive Zins oder Effektivzins

Eine kürzere Zinszahlung ist für dich als Anleger von Vorteil. Je häufiger der Zins ausbezahlt wird, desto größer wird der effektive Jahreszins. Desto stärker kannst du als Anleger auch vom Zinseszinseffekt profitieren.

Wenn du stattdessen Schulden hast verhält es sich genau umgekehrt. Daher ist es bei einem Darlehen – sei es für einen privaten Kredit oder eine Baufinanzierung – auch wichtig immer die Effektivzinsen miteinander vergleichen. Die auf der Webseite Konto-Kredit-Vergleich.de eingesetzten Vergleichsrechner berücksichtigen daher auch immer den effektiven Jahreszinssatz. Einen Vergleichsrechner für einen Privatkredit findest du hier. Ein Baufinanzierungsrechner ist hier verlinkt.

Der Zinseszinseffekt: Zusammenfassung

Der Zinseszinseffekt ist ein starker Muskel deiner Geldanlage mit starken Auswirkungen bei großen Zeiträumen von 15 Jahren oder mehr. Wenn du Zinszahlungen oder Aktiendividenden reinvestiert, kannst du schneller Vermögen anhäufen, da der Zinseszinseffekt dir hilft.

Natürlich läuft der Zinseszinseffekt als Schuldner gegen dich. Vermeide daher die Aufnahme von unnötigen Krediten und achte beim Kreditvergleich auf dies ausgewiesenen Effektivzinsen. So kannst du teure Kostenfallen vermeiden.

Da der Zinseszinseffekt 15 Jahre oder mehr braucht (je nach Zinssatz) um richtig zu wirken, solltest du so früh wie möglich mit dem Investieren anfangen. Falls du den Anfang noch nicht gemacht hast, aber schon älter bist, habe ich noch eine gute Nachricht für dich: Den zweitbesten Tag anzufangen hast du noch nicht verpasst. Er ist heute! Wenn du bereit bist, eröffne ein günstiges Depot und fange mit einem Weltaktienindex als Erstinvestment an. Zu kompliziert? Dann lass einen Robo-Advisor deine erste Finanzanlage managen.

Anschließend verlinke ich noch zu einem Video von Thomas von Finanzfluss. Hier ist das Thema Zinseszinseffekt ebenfalls sehr anschaulich erklärt. Wenn du den Beitrag gelesen hast, brauchst du das Video nicht anschauen, es ist vom Inhalt vergleichbar!

Weiterlesen:

Geld anlegen mit Autopilot – Das Pantoffel-Portfolio

Geld anlegen mit Autopilot – Das Pantoffel-Portfolio

Wie groß ist deine Rentenlücke? – Mind the gap!

Wie groß ist deine Rentenlücke? – Mind the gap!

Ein Aufruf zum Sparen für Geringverdiener

Ein Aufruf zum Sparen für Geringverdiener

Kredit Sicherheiten: Vor- und Nachteile

Kredit Sicherheiten: Vor- und Nachteile

Schuldnerberatung: Ein Rettungsring für Menschen in finanzieller Not?

Schuldnerberatung: Ein Rettungsring für Menschen in finanzieller Not?

Welches Auto bei 1000 Euro netto? – 11 günstigste Autos

Welches Auto bei 1000 Euro netto? – 11 günstigste Autos

Welches Auto bei 1500 Euro netto?

Welches Auto bei 1500 Euro netto?

Was kostet ein Kleinwagen im Monat?

Was kostet ein Kleinwagen im Monat?

SCHUFA-Auskunft kostenlos beantragen (direkt online)

SCHUFA-Auskunft kostenlos beantragen (direkt online)

Ehe vs. unverheiratet Zusammenleben

Ehe vs. unverheiratet Zusammenleben

Die Rente ist sicher?

Die Rente ist sicher?

Wie man weniger als 25% Steuer auf Dividenden zahlt

Wie man weniger als 25% Steuer auf Dividenden zahlt